Command Palette

Search for a command to run...

ChatGPTは数億人のユーザーを誇りますが、有料コンバージョン率は10%未満です。AIを持続可能な収益につなげるにはどうすればいいのでしょうか?

2025年以降、人工知能(AI)への巨額投資と商業収益の「ギャップ」が、ますます世論の焦点となっています。一方では、世界的なテクノロジー大手企業がAIインフラとアルゴリズム開発に引き続き投資し、AIを次世代産業革命の原動力として支持しています。一方で、資本市場、マクロ経済アナリスト、そして独立した観察者も、AI企業の株価動向を綿密に監視し始めています。

米国市場を例に挙げると、NVIDIA の株価は 2025 年に繰り返し最高値を更新しました。これは、投資家のAIチップ事業への熱意を反映しています。マイクロソフト、グーグル、メタなどの企業は全体的に好調でしたが、その上昇には構造的な差異が見られ、一部のセクターでは調整圧力が高まっています。中国市場では、アリババの株価が今年、数年ぶりの高値を記録し、テンセントやバイドゥなどのAI関連銘柄も活発に推移しており、市場がAIアプリケーションとインフラのローカライゼーションに引き続き注力していることが示されています。全体として、世界の資本市場は引き続き AI 業界を比較的高い水準で評価しています。こうした背景が、現在の「AIバブル」をめぐる議論の重要な前提となっている。

世界中のメディアやシンクタンクは、多くのAI企業が依然として強固な収益モデルを確立していないと率直に述べています。巨額の設備投資は短期的には企業価値を高めるかもしれませんが、必ずしも持続可能な利益につながるとは限りません。一方、大手企業の財務報告は、AI投資が利益率とキャッシュフローに深刻な影響を与えていることを示しており、市場には大規模な投資が大きなリターンを生み出すのかどうかという深刻な疑問が生じています。一部のコメンテーターは、現在のAI投資の波を歴史的な賭けに例えています。もしリターンが実現しない場合、その規模と影響はドットコムバブルに匹敵するでしょう。こうした状況を踏まえ、AI投資とビジネスリターンの評価は、技術的なエリート主義から、巨額の資本を抱えるB2BとB2Cという2つの中核セクターに主に焦点を当てた実用的な財務レビューへと移行しています。

数千億ドル規模のAI投資のジレンマ:B2Bの収益は体系的に希薄化されている

2025年の世界のエンタープライズ(ToB)AI市場は、「投資と利益」の非対称サイクルを目の当たりにしています。AmazonやGoogleといった巨大テクノロジー企業は、資本と技術の優位性を活かして巨額の投資を行っていますが、「事業を拡大すればするほど、より大きなプレッシャーに直面する」という苦境に陥っています。彼らの経験は、業界の厳しい現実を裏付けています。ToB AIにおける商業的なブレークスルーは、単にコンピューティング能力を積み上げるよりもはるかに複雑です。

Amazon AWS:コンピューティング能力の拡大と収益性の矛盾

クラウドコンピューティングのリーダーであるAmazonは、AIインフラへの投資に非常に積極的です。AWSの設備投資は、主にAIデータセンターと自社開発のTrainiumチップシリーズの拡張により、2025年には1,250億ドルに達すると予測されています。この拡大は2027年までに倍増すると予想されています。

特に第2四半期には利益が急落した。AWSの売上高は前年同期比で約175.1億Tb/s増加し、309億ドルとなりました。一方、営業利益は910億Tb/s弱増加し、102億ドルとなりました。一方、営業費用は前年同期の169億ドルから207億ドルに急増しました。営業利益率は約32.91 TP3Tと大幅に縮小し、2023年末以来の最低の利益率となり、第1四半期の営業利益率約401 TP3Tを下回りました。

アマゾンの第2四半期の全体的な業績はウォール街の予想を上回ったが、投資家が同社の最大の利益源であるクラウドコンピューティング部門のコスト上昇に注目したため、業績報告が発表された日の時間外取引で株価は下落した。

業界アナリストは、この利益圧縮は主に、AIや高性能コンピューティング用のデータセンターの拡張への支出を含む、運営費とインフラ投資の増加に起因すると指摘している。

第 3 四半期に入り、AWS の収益と営業利益はともに回復しました。Amazon の第 3 四半期の純売上高は全体で 1,802 億ドルで、前年同期比で 1,310 億 Tb/s 増加しました。そのうち AWS の収益は約 330 億ドルで、前年同期比で約 2,010 億 Tb/s 増加しました。また、AWS の営業利益も前年同期の 104 億ドルから約 114 億ドルに増加しました。

AWS の収益性は改善に向かっているように見えますが、第 2 四半期と第 3 四半期を比較すると、AWS の根本的な問題がより明確になります。つまり、利益は一定の上昇曲線をたどるのではなく、投資のペース、顧客のコンピューティング能力調達サイクル、およびインフラストラクチャの減価償却に非常に左右されるということです。設備投資が集中する時期に入ると、利益率は急速に圧迫されます。一方、短期的に収益が増加し、新規投資が減速すると、利益は段階的に回復します。この変動性自体が、AI 投資がまだ「自己強化能力」を備えた安定したキャッシュフローの源泉に変わっていないことを示しています。

Google Cloud: フルスタック技術による商業化の神話

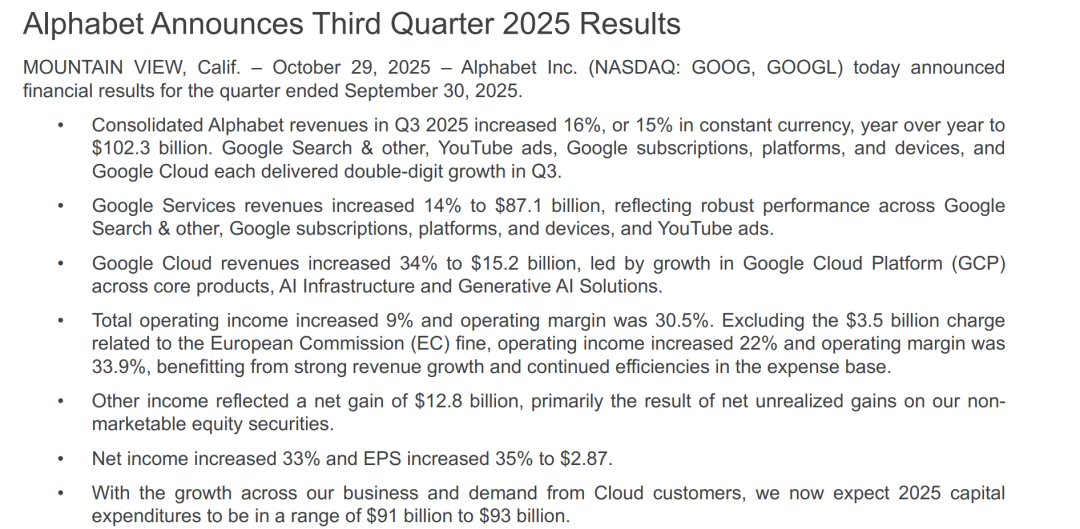

過去2年間、AlphabetはAIをクラウド事業の成長の中核に明確に位置付けてきました。Geminiの大規模モデルをGoogle Cloudに完全統合し、自社開発のTPUをデータセンターに大規模に展開することで、「チップ + モデル + クラウドプラットフォーム」というフルスタック機能を通じて、差別化された競争優位性を構築しようとしています。この戦略は確かに大幅な収益成長をもたらしており、2025年第3四半期のGoogle Cloudの収益は約152億ドルに達し、前年同期比で3,010億TPU以上増加しました。これは、3大クラウドベンダーの中で最も高い成長率です。

しかし、より詳細な分析を行うと、収益の伸びが資本利益率に追いついていないことが明らかになりました。アルファベットはここ数四半期、設備投資見通しを一貫して引き上げており、市場は概ね2025年の設備投資額が900億ドルから930億ドル程度になると予想しています。新たな投資は主にAIデータセンター、コンピューティングクラスター、モデルトレーニングインフラストラクチャの構築に使用されます。この投資ペースはクラウド事業からの利益放出ペースを大幅に上回っており、投資家の間では「AI投資とリターンのミスマッチ」を懸念する声が上がっている。

Googleには依然として高いROIの事例があることは注目に値します。公式レポートによると、一部の企業はGoogle Cloud AIを通じて3年以内に平均7271 TP3Tの投資収益率(ROI)を達成し、回収期間は約8か月、従業員1,000人あたり平均205,000ドルの生産性と生産高の増加を達成しました。しかし、このようなケースでは参入障壁が高く、単一のクライアントが数千万ドルを先行投資する必要があり、データ ガバナンスとモデルの微調整に 6 か月以上かかるほか、サポートには専用のエンジニアリング チームとコンサルティング チームが必要になります。

業界の観点: ToB AI の収益性を普遍的に再現することは困難です。

AmazonとGoogleの苦境は、決して特異な事例ではありません。IBM Institute for Business Valueの調査によると、世界中の企業向けAIプロジェクトのうち、当初のROI目標を達成したのはわずか251件(TP3T)で、大規模な部門横断的な導入を実現したのはわずか161件(TP3T)です。MITの分析ではさらに、世界中で生成型AIに投資された300億~400億ドルのうち、約951件(TP3T)のプロジェクトがまだ定量化可能な商業的利益を生み出しておらず、数百万ドルの直接的な価値を生み出しているパイロットプロジェクトはごくわずかであると指摘されています。

この一連のデータは核心的な現実を明らかにしています。ToB AIは利益を生み出せないわけではありませんが、スケーラブルな利益エンジンになることは困難です。巨額の設備投資によって技術的リーダーシップを確保できる一方で、投資回収サイクルは長く、収益モデルはまだ発展途上です。投資家と企業は長期的な構造的リスクに立ち向かう必要があります。

ToCセクター:ChatGPTの数億人のユーザーと収益化の課題

B2Bセクターにおける課題が「入力と出力の不均衡」にあるとすれば、消費者(B2C)セクターにおける課題は「ユーザー規模と有料コンバージョンの乖離」にあります。MITの調査によると、測定可能な収益を達成したAIプロジェクトはわずか5%でした。Google Geminiのようなトップクラスのモデルは、医療診断などの現実世界のシナリオにおいて、タスク完了率が3%未満です。今後2~3年間、収益が年間100TP3Tの成長率を維持できない場合、バブル崩壊の可能性は70TP3Tにまで高まります。

ChatGPTなどの消費者向けAI製品は急速にユーザー数を増やしていますが、商業化の深層部で成長のボトルネックが発生しています。

収益の伸びはコンピューティングパワーのコストに追いつくのに苦労している

OpenAIの年間収益は2025年までに200億ドルを超えると予測されており、2024年の85億ドルから倍増以上となる。しかし、この成長はコンピューティングコストの急激な増加を伴っている。Business Insiderによると、ChatGPTは1日あたり10億回以上の通話を受信しており、推論処理だけで月間コンピューティングコストは3億2000万ドルに達する。GPT-5モデルの学習に必要な120億ドルの一時的な投資を加えると、収益サイクルはさらに長くなる。

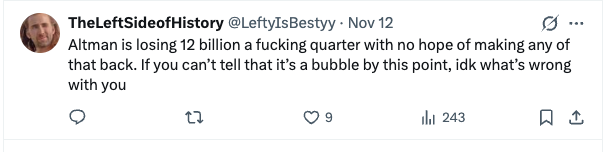

実際、OpenAI は四半期ごとに 120 億ドルの損失を出し、損益分岐点に達する見込みがほとんどないことから、AI バブルが到来したように思われ、多くのユーザーが AI に対して悲観的になっています。

JPモルガン・チェースの分析では、業界全体の課題がさらに明らかになった。10% の ROI を達成するには、世界の AI 業界が 2030 年までに年間収益 6,500 億ドルに到達する必要があります。この数字は、iPhone ユーザー 1 人あたり月額 34.72 ドル、または Netflix 加入者 1 人あたり年間 180 ドルの追加費用に相当します。明らかに、現在の消費者市場の支払い意欲はそのレベルには程遠いと言えます。

有料コンバージョンの「ガラスの天井」

ユーザーベースの拡大は、有料購読率の相応の増加にはつながりませんでした。

サム・アルトマン氏が2025年10月初旬に公開したデータによると、ChatGPTの週間アクティブユーザー数は8億人に達し、3月から3億人増加しました。一部のメディアは、これは印象的であるものの、2億9900万人の新規ユーザーのうち実際に料金を支払う人はいない可能性が高いと指摘しています。2025年第2四半期時点で、ChatGPTの月間アクティブユーザー数は1億8000万人でしたが、有料加入者は約1500万人に過ぎず、有料加入率は8.51 TP3T未満でした。

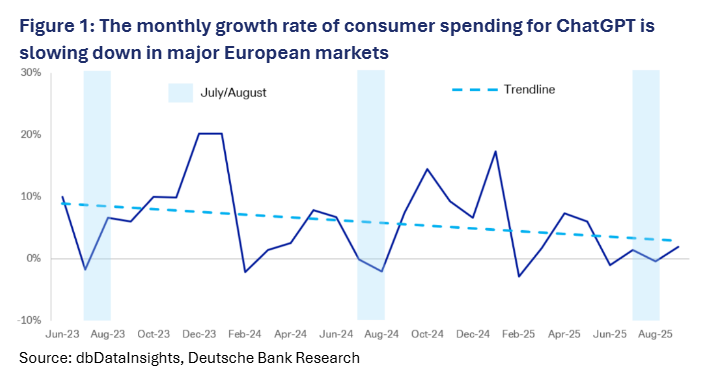

さらに、欧州市場の状況はさらに深刻です。ドイツ銀行の調査レポートによると、ChatGPTの主要5市場(フランス、ドイツ、イタリア、スペイン、イギリス)における消費者支出は、2025年5月以降ほぼ停滞しています。有料ユーザーの成長はピークを迎えた可能性があります。週間アクティブユーザー数は8億人に達している一方で、有料会員数は約2,000万人にとどまっており、5,000億ドルという評価額とは大きな隔たりがあります。

エンタープライズ向けAIオフィスツールでも同様の状況が発生しています。例えば、Notion AIはリリース後、急速に数千万人のユーザーを獲得しましたが、有料版へのコンバージョン率は長年にわたり5%程度にとどまっています。エンタープライズ顧客は主に無料版または基本パッケージを利用しており、高度な機能を求めるサブスクリプションへの誘導は困難です。この現象は、ツールが生産性向上の価値を持っていても、ユーザーは「必要なものだけ」という傾向があり、有料版の成長は自ずと限られていることを示しています。

この苦境の根本的な原因は「価値観のずれ」にあります。消費者向け AI 製品は、コンテンツ生成や情報検索などの補助的なシナリオに重点を置いていることが多く、ユーザーがその中核的な価値を「必須」と認識することが困難です。例えば、AI描画ツール「Midjourney」はサブスクリプションモデルを通じて年間5億ドルを超える売上高を達成しているものの、「頻繁な使用による美的疲労」によるユーザー離脱のリスクに直面しています。SimilarWebのデータによると、2024年1月、Midjourneyのオーガニック検索トラフィックは1,837万人でしたが、ユニークビジター数はわずか739万人で、前年比5.91%減となりました。全体データとアクセスデータは、リテンション率が依然として大きな弱点であることを如実に示しています。一方、AIチャットボットは「無料機能は充実しているが、有料機能は物足りない」という厄介な状況に陥っており、有料化の「ガラスの天井」を突破するのに苦戦しています。

ビジネスモデル探索における均質化の罠

現在、ToC AIの収益化パスは非常に集中しており、差別化された競争環境はまだ形成されていません。主流の製品を見ると、ビジネスモデルは主に3つのカテゴリーに分類されます。

サブスクリプションモデル:たとえば、ChatGPT Plus と Gemini Advanced は高頻度のユーザー支払いに依存していますが、「価格に敏感なユーザーの離脱」のリスクに直面しています。

広告収益化:一部の AI ソーシャル製品は、インフィード広告を通じて収益を生み出していますが、ユーザー エクスペリエンスと商業化のバランスを取ることは非常に難しく、ユーザーの反感を買いやすい可能性があります。

コンテキストに応じた支払い:エクスポート期間に基づいて課金される AI ビデオ編集ツールや、単語数に基づいて課金される AI ライティング アシスタントは、使用シナリオに合致する可能性がありますが、平均注文額が低く、ユーザー生涯価値が限られています。

この均質的な探索は「革命的競争」につながり、2025年に世界で発売された120以上の新しい消費者向けAI製品のうち、83%は「無料+サブスクリプション」モデルを採用し、最終的に「ユーザーを獲得するために補助金に頼り、ユーザーを維持するために値上げに頼る」という悪循環に陥り、持続可能な収益モデルを形成することが困難になります。

「バブル」の変容の中でAIの長期台帳を再構築する

B2BとB2Cの両セクターの成長痛に直面し、「AIバブル」は時代の避けられない足かせとなっているようだ。11月のインタビューで、GoogleのCEOであるサンダー・ピチャイ氏もAIバブルの現実を明確に述べ、「AIバブルが崩壊すれば、私たち自身を含め、どの企業もその影響を受けないことはないだろう」と認めた。

しかし、投資と収益の短期的な不均衡を単に「技術的失敗」と同一視し、AI 投資を「バブル」と分類することは、破壊的技術の発展パターンを明らかに無視していることになります。現在の苦境は根本的なものではなく、一時的なものです。その根底にある論理と長期的な価値は、財務諸表を再構築し評価することによってのみ明確に理解できます。

まず、GoogleやMetaのような巨大テクノロジー企業にとって、AI投資は単なる「利益追求」ではなく、産業変革への対応のための「防衛的生存投資」である。投資とリターンの不均衡の根本的な原因は、彼らの主たる目標が限界収益の創出ではなく、技術的防壁の構築にある。検索やソーシャルメディアといった彼らの中核事業がAIによって深刻な影響を受ければ、数千億ドル規模の既存利益は瞬く間に崩壊するだろう。こうした「救命税」的な性質こそが、これらの巨大企業が財務状況が悪化している時でさえ、積極的に投資を増やし続ける理由を説明できる。 短期的な利益圧力は、長期的に淘汰されるリスクを回避する方法であり、長期主義の核心論理の 1 つです。

第二に、AIの本質は「知的労働の商品化」であり、その価値解放モデルはインターネット黎明期のトラフィック独占とは異なる運命にある。商業収益が期待に応えられないのは、市場がAIの収益モデルを誤って判断したことが大きな原因である。技術革新によって生産性が50~100倍に飛躍的に向上すると、かつては希少だった専門スキルは急速に価値を失っていき、AIは「希少なツール」から「インフラ」へと変貌する。この特性から、AIがインターネット黎明期のような過剰な独占的利益を再現する可能性は低い。AIが生み出す価値は急速に業界全体に広がり、単一企業の堀ではなく、普遍的に有益なコストベースの能力へと変貌するだろう。したがって、AI の価値を評価する際には、単一企業の短期的な収益に限定するのではなく、業界チェーン全体の効率向上に対する長期的な貢献に焦点を当てる必要があります。

さらに、AIの価値実現は典型的な「J字曲線」を描いており、現在は「投資フェーズ」から「爆発フェーズ」への移行期の谷間にあります。OpenAIのCEO、サム・アルトマン氏は、生成AIの商業化には長期にわたるインフラ構築が必要であり、その間、投資とリターンは必然的に極めて非対称になると指摘しています。また、NVIDIAのCEO、ジェンスン・フアン氏も…と強調しています。現在のコンピューティング能力の支出は、従来の運用費用 (OpEx) としてではなく、「新しい生産機能」の初期資本コストとして考える必要があります。つまり、短期的な損失は「回復の見込みがない」という兆候ではなく、むしろ技術が成熟するまでに必要な蓄積であるということです。

結論:AI商業化曲線の「非線形」振動

AI業界における投資と収益の非対称性は、技術自体の失敗によるものではなく、むしろ商業化が技術革新のスピードに追いついていないことによる必然的な結果です。電気やインターネットといった破壊的技術の進化が示してきたように、AIも「大規模投資 - モデルの調整 - 価値爆発」というサイクルを経ることになります。そして、現在の収益性のジレンマは、このサイクルにおける避けられない成長痛なのです。

ToBの収益モデルは大規模に複製することが難しく、回収サイクルも長い。一方、ToCのユーザー規模は有料化とは切り離されており、ビジネスモデルは均質化され競争が激しい。この二つの路線の二重の課題が相まって、「AIバブル」論争を煽っている。しかし、セコイア・キャピタルとa16zの調査レポートは既に核心を指摘している。いわゆる「バブル」は、市場が短期的な裁定取引に過度に期待しているだけであり、AIの長期的な技術的潜在力を否定するものではないのだ。

この苦境は、AIの商業化曲線が依然として困難な形成段階にあるという重要な現実をより明確に示している。基盤となる基本能力はまだ発展途上であり、産業シナリオの粒度はさらに洗練させる必要があり、ユーザーのAIに対する理解は「不要な補助ツール」から「生産と生活に埋め込まれたネイティブフロー」へと徐々に進化する必要がある。したがって、「AIバブル論」の騒ぎは、AIの核心的な商業価値を低下させたわけではなく、むしろ、業界が「技術ロマン主義」の熱狂から「実践的実装」への成熟した変革へと移行し、「能力の蓄積」から「利益の実現」への危険な飛躍を経験していることを意味している。

コンピューティング能力の拡大による混乱が収まり、短期的な裁定取引の熱狂が沈静化した後、バブルとノイズを切り抜け、長期主義を堅持し、垂直シナリオを育成し、持続可能な収益モデルを改良するプレーヤーだけが、AIによって再形成されたビジネス文明における技術革新の究極の成果を真に享受できるだろう。

参考リンク:

1.https://hbr.org/2025/11/ai-companies-dont-have-a-profitable-business-model-does-that-matter

2.https://www.reuters.com/technology/google-parent-alphabet-misses-quarterly-revenue-estimates-2025-02-04/ 3. https://nypost.com/2025/02/05/business/google-slammed-with-200b-stock-hit-over-ai-spending-fears-slowing-revenue-growth/

4.https://www.ibm.com/cn-zh/think/insights/realize-roi-ai-agents

5.https://www.geekwire.com/2025/amazon-web-services-profits-squeezed-as-ai-arms-race-drives-spending-surge