Command Palette

Search for a command to run...

買収によって会社を築き上げたブロードコムの72歳のCEOは、同社のAI収益を1200億ドルに増やすことを目指し、契約を2030年まで延長した。

2017年11月初旬、トランプ大統領の前任期中、ホワイトハウスはユニークなCEOを迎えた。技術的ビジョンを強調するテクノロジー系新興企業や利益主導のトレンドを追うウォール街の投資家とは異なり、めったに脚光を浴びることのないブロードコムのCEO、ホック・タン氏は当時60歳を超えていた。彼はトランプ大統領の前に立ち、会社の本社をシンガポールから米国に移転し、シリコンバレーに拠点を置くことを大々的に発表した。

外の世界がまだホック・タンがトランプ大統領の「雇用をアメリカに戻す」戦略を支持している理由について憶測している間に、さらに重大なニュースが浮上した。ブロードコムはクアルコムを数千億ドルで買収する計画だ。この老舗の米国半導体大手の買収は、本社移転と理解されるものだったが、それでもホック・タンの野心と大胆さは当時大きなセンセーションを巻き起こした。この巨額の取引が成功すれば、半導体史上最大の合併・買収となるだけでなく、多くの半導体分野を支配する巨大企業が誕生することになるのだ。

4ヶ月に及ぶ攻防戦の後、ブロードコムは当初提示額を1210億ドルに引き上げたものの拒否され、その後、取締役会の刷新を要求して敵対的買収に転じた。一方、クアルコムは自社の時価総額を水増しし、密かに規制当局の調査を開始した。この綱引きは最終的に2018年3月にトランプ大統領の禁輸措置によって終結し、ブロードコムは買収を断念した。しかし、わずか4ヶ月後、ブロードコムはソフトウェア大手CAテクノロジーズを189億ドルで買収すると発表した。ホック・タン氏は、クアルコム内に隠れた半導体帝国に留まるのではなく、純粋な半導体からインフラソフトウェアへと飛躍的な進歩を遂げた。

この2つの買収により、目立たなかったホック・タンは徐々に世間の注目を集めるようになりました。しかし、半導体業界に詳しい人にとっては、まさにこれがホック・タンの一貫したスタイル、つまり積極的かつ効率的なM&Aを通じて自らの領域を拡大し続けるスタイルなのです。報道によると、彼は2015年の中国系米国半導体協会の年次晩餐会で、自らを次のように表現したそうです…「私は半導体の専門家ではありませんが、お金を稼ぎ、ビジネスを運営する方法を知っています。」

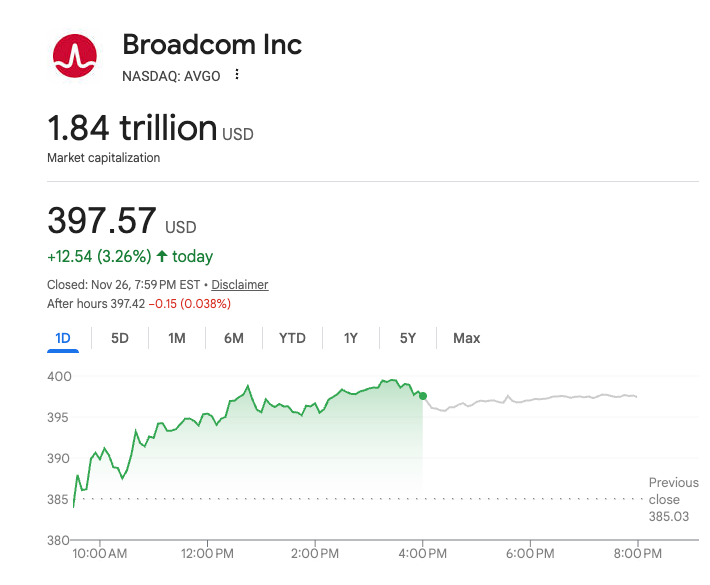

ホック・タン氏の経歴を見ると、「合併と買収」は避けて通れないテーマとなっている。しかし、彼を事業投資の観点からのみ捉えるのは、あまりにも狭量で単純すぎるだろう。利益や売上の計算にとどまらない彼の行動の一つ一つが、徐々に会社を中核的な地位へと押し上げ、その根底にあるトレンド予測がさらに重要になっている。アバゴ・テクノロジーズを買収してから約20年が経った今、彼はブロードコムを時価総額1兆ドル企業へと押し上げ、AIの波に見事に賭け、NVIDIAとは大きく異なるゴールドラッシュの道を切り開いた。

強い労働倫理を持つ独学の起業家が、企業の再編と成長を加速します。

ホック・タン氏のキャリアパスは、シリコンバレーの典型的なテックリーダーとは全く異なります。彼はエンジニア出身でもなければ、テック企業の研究開発部門で底辺からスタートしたわけでもありません。むしろ、伝統的な製造業と財務管理の分野からキャリアをスタートさせたのです。この経験は、後に半導体業界における「業務効率を核とする」アプローチの重要な基盤となりました。

マレーシア系中国人の家庭に生まれたホック・タンは、18歳でMIT(マサチューセッツ工科大学)の奨学金を得て機械工学を学び、学士号と修士号を取得しました。1979年にはハーバード大学でMBAを取得しました。

これら 2 つの名門大学での経験は、間違いなく彼のキャリアのスタートへの足がかりとなりました。卒業後、ペプシコとゼネラルモーターズの財務部門で勤務した。1983年から1988年にかけてマレーシアに戻り、セメントメーカーのヒューム・インダストリーズに勤務した後、シンガポールに渡り、ベンチャーキャピタル会社パックベン・インベストメントのマネージングディレクターを務めた。1992年にアメリカに戻り、パソコンメーカーのコモドール・インターナショナルで財務担当副社長に就任した。

ホック・タン氏はこれらの経験の中で重要な役職を務めていたものの、主に金融分野で働いており、最先端のテクノロジーからは程遠いことは容易に想像できます。しかし、それは彼が極めて「実践的な」経営手法、つまり高い規律、高い効率性、強力なキャッシュフロー、そして厳格な利益モデルを構築するのに役立ちました。さらに重要なのは、これらの伝統的な業界では、企業の競争上の優位性はストーリーやビジョンではなく、実行、コスト構造、運用データ、資産収益率に依存するということです。

彼が半導体業界に参入したのは、コモドールが巨額の損失と売上減少に陥り破産宣告を受けた1994年のことだった。41 歳のホック・タンは、Integrated Circuit Systems (ICS) というチップ会社に入社しました。彼は1999年にCEOに昇進し、その後のICSの再編を主導しました。

2005年、ICSは別のミックスドシグナルチップメーカーであるIntegrated Device Technologyと17億ドルで合併しました。彼は合併後の会社の会長に就任し、徐々に業界平均をはるかに上回る利益率を誇る堅実な事業へと成長させました。彼は当時すでに、後にBroadcomでも引き継がれるスタイルを体現していました。成熟した市場セグメントを特定し、ビジネスの複雑さを軽減し、コスト構造を最適化し、キャッシュフローを拡大し、最も確実な製品ラインにリソースを集中させます。

まさにこの資本運用の成功によって、彼はプライベートエクイティ会社KKRとシルバーレイクに採用され、アバゴ・テクノロジーズのCEOに就任した。HPの半導体事業からスピンオフしたこの会社は、ホック・タンにとって、その才能と勇気を発揮する新たな戦場となった。おそらく、この瞬間こそが、彼が真に世界の半導体産業の中核に足を踏み入れた瞬間だったのだろう。

2006年、当時50歳だったホック・タンがアバゴに着任した時、彼は1年間で2億3000万ドルの損失に直面していました。そして、彼は容赦ないリストラを開始しました。非中核事業を削減し、低収益の製品ラインを売却し、類似製品を統合し、粗利益とキャッシュフローを改善します。

抜本的な改革には、ストレージ事業を約4億2000万ドル、プリンターチップ事業を2億4500万ドル、イメージセンサー事業を5300万ドルで売却することが含まれていた。現金を生み出すだけでなく、同社はまた、従業員数を2005年の6,500人から2008年に約3,600人に削減した。彼はまた、残りの部門に対して厳しい目標を設定した。30%という粗利益率目標を達成しなければならず、そうでなければ閉鎖か売却に直面することになる。

徹底的なコスト削減と厳格な財務目標設定により、アバゴは収益性を回復しました。2010年までに、アバゴの年間純利益は4億2,000万ドルに達し、2009年にはナスダックに上場しました。

アバゴの立て直しは、ホック・タン氏の経歴におけるハイライトであるだけでなく、工場、サプライチェーン、知的財産、アーキテクチャ、エコシステム、そして業界サイクルを理解する上でも大きな役割を果たしました。彼は自らを「技術主導のCEO」とは呼んでいませんが、財務規律、業界統合、そしてサプライチェーンの効率化を原動力とした半導体帝国を築き上げました。

2006年にホック・タン氏が初めて指揮を執ったとき、アバゴ社の元社長であるディック・チャン氏は同氏を高く評価していた。「ホック・タンは、健全な戦略的ポジショニングと戦略実行を通じて企業の成長を促進する優れたリーダーシップスキルを持っています。」彼は、アバゴ社の企業変革を成功に導き、完全に独立したプロセスを継続するのに理想的な人物です。

ハイリスク・ハイリターンの戦略:合併と買収を通じて半導体業界のトップに躍り出る。

アバゴの業績回復を目的としたIPOは、ホック・タン氏にとってビジネスへの最初の進出に過ぎなかったようだ。参入障壁の高い半導体業界でもこのアプローチが依然として有効であることに気づいた彼は、まさに「蛇が象を飲み込む」ような大胆な買収を次々と実行した。注目すべきは、この後発の企業が単に財務に精通した経営者であっただけでなく、市場動向を予測することに長けた投資家のような存在であったことだ。一見小規模に見える買収はどれも戦略的な動きと捉えられ、彼のリーダーシップの下、ブロードコム帝国は拡大を続けた。同社は、シングルチップ事業から、ストレージネットワーク、IT ソフトウェア、セキュリティ、クラウド インフラストラクチャ ソフトウェアへと事業を拡大してきました。複数の主要技術分野で競争上の優位性を確立します。

2013年を振り返ると、ホック・タンはデータセンターとモバイルデータトラフィックの成長がもたらす莫大なビジネスチャンスを鋭く認識していました。そして、エンタープライズストレージの顧客からなる幅広いエコシステムを持つストレージチップ企業、LSI Logicに目を向けました。LSI Logicは、エンタープライズグレードのストレージチップ(SAS、RAID、HBAコントローラ)、カスタムSoC(ASIC)、ネットワークプロセッサ、HDDコントローラなどに注力していました。Avagoの光ファイバーインターコネクトに関する専門知識と組み合わせることで、LSI Logicはより包括的なデータセンターソリューションを提供することができました。

ファイナル、彼はアバゴよりも高い収益を上げていた同社を66億ドルで買収した。しかし、タン氏が自己資金から使ったのはわずか10億ドルで、シルバーレイクからの10億ドルと残りの46億ドルは借入金でした。こうして、お決まりのシナリオが繰り返されました。ホック・タン氏は再びコスト削減と負債返済に乗り出しました。2014年5月、彼はLSIのフラッシュメモリソリューションをシーゲイトに4億5000万ドルで売却しました。そして11月には、ネットワークチップ部門をインテルに6億5000万ドルで売却しました。

障壁の高い製品ラインや安定したキャッシュフロー事業、そして強い市場シェアを、M&Aによって獲得する「M&A・リストラクチャリング」戦略にますます熟達してきたと言える。

2015年に入り、4Gネットワークの本格展開とスマートフォン出荷の急増により、モバイルインターネットのブームはスイッチングチップ、ネットワークコントローラ、Wi-Fi/Bluetooth、ブロードバンドアクセスチップを「インフラ」へと変貌させました。これに伴い、半導体業界も成熟し、モジュール型のシステムレベルソリューションへと進化を遂げています。

これに対し、ホック・タンは、半導体業界はもはや新製品の継続的な投入ではなく、技術の成熟によって牽引されていることを認識しました。これは、事業運営の転換を迫るもので、同社の中核事業である「フランチャイズ」に注力する必要がありました。タンは、このフランチャイズという言葉を頻繁に用いており、これは同社の「主力事業」と理解できます。彼は、同社は独自のフランチャイズを確立し、維持する必要があると考えていました。「顧客が特定の部品を必要とするとき、本能的にまずあなたの会社を思い浮かべます」。こうして小規模で安定した地域独占が形成されています。

これに基づいて、彼の捕捉レーダーはBroadcomを正確に検出しました。

当時、ブロードコムの中核事業は、モバイル通信、無線通信、有線インフラなど、高度に成熟し技術的に高度な分野を網羅しており、この分野では老舗の巨大企業が大きな市場シェアを握っていました。最終的に、ホック・タンは370億ドルで、当時半導体業界最大規模の買収を完了しました。その後、アバゴはブロードコムに社名を変更し、無線通信、ストレージ、ネットワークインフラ開発を網羅する多角的な半導体企業へと変貌を遂げました。同社は世界第5位に躍進した(その後ろにはインテル、サムスン、TSMC、クアルコムが続く)。

その後の経緯は十分に文書化されており、迅速かつ断固とした改革が伴います。当時、一部の外部の観察者は「これは非常に緊迫した外科手術的な統合だが、結果として利益が大幅に増加することが多い」とコメントしました。実際、合併後のブロードコムはすぐに売上高成長の加速と純利益率の大幅な上昇の段階に入りました。

世界ランキング5位という地位は、決して終着点ではありませんでした。2017年にはクアルコムが3位を争うまでになりましたが、冒頭で述べたように、業界アナリストは、トランプ政権が買収を中止した理由の一つとして、ブロードコム買収後の再編によってクアルコムの中国における5G事業の競争力が低下することを懸念したためだと指摘しています。この「ダビデとゴリアテ」的な買収戦略は、ある意味では祝福と呪いの両方をもたらしたと言えるでしょう。

その後、世界の半導体産業が減速するにつれ、ホック・タンは方針を転換し、2018年にCA Technologiesを189億ドルで買収、2019年にSymantecのエンタープライズセキュリティ事業を107億ドルで買収、そして2022年にはクラウドコンピューティングソフトウェア大手VMwareを記録的な610億ドルで買収するという、3件の大規模なソフトウェア買収を完了させた。

「ブロードコムは半導体企業としてスタートし、過去6年間で徐々にインフラソフトウェアへと移行し、非常に順調な進歩を遂げてきました」と、ホック・タン氏は2024年9月にCNBCの司会者ジム・クレイマー氏とのインタビューで述べた。「VMwareの買収は、本質的にその方向への新たな一歩です。」目標は、企業向けチップ事業とインフラストラクチャ ソフトウェアの間で非常にバランスのとれた組み合わせを実現することです。

ブロードコムの発展を振り返ると、ホック・タン氏が注力する財務データの観点から、この変革は大きな利益をもたらし、AI時代における同社の柔軟性と競争力の向上に役立っています。

BroadcomをAIインフラの中核に推進

2025年を振り返ると、AI主導のインフラ構築の波の中で、ホック・タンのチップとインフラソフトウェア開発の並行戦略のおかげで、ブロードコムは静かに重要なプレーヤーとなり、特にOpenAIとの長期契約を締結して以来、Nvidiaと肩を並べるAIのメインステージに躍り出ています。

実際、ホック・タン氏はAIが業界にもたらす変革的な影響を早くから認識していました。2017年に開催されたTSMC創立30周年記念フォーラムで、彼は自身の見解を次のように述べました。「業界は全く新しい垂直統合を目の当たりにし、クラウドサービスプロバイダーの影響が業界全体に浸透するでしょう。この新しい半導体エコシステムでは…」クラウドサービスプロバイダーこそが真のマスターです。さらに重要なのは、最終的には彼らが独自のチップを設計・製造するようになるということです。

したがって、彼の戦略は、Nvidia と正面から対決することではなく、コンピューティング能力の基盤となるネットワーク、つまりカスタム ASIC (特定用途向け集積回路) とネットワーク相互接続を制御することです。

おそらく2013年にLSIを買収した時点で、彼は汎用チップに特化したハードウェアメーカーから市場シェアを「奪う」計画を立て始めていたのでしょう。当時、彼は社内の小規模なカスタムチップ設計部門も買収しました。この部門は、外部顧客がデータセンター向けチップを独自に製造するのを支援していました。BroadcomのカスタムASIC事業が主要顧客であるGoogleを獲得したのは2016年になってからでした。

よく知られているように、Google の TPU は、汎用 GPU への依存から脱却し、よりエネルギー効率の高い AI トレーニングおよび推論チップを見つけるという戦略の中核を成しています。同社の社内チームが TPU アーキテクチャを設計しましたが、これらのチップを実際に商品化し、拡張した主要なパートナーは Broadcom でした。 ホック・タン氏はまた、3つの主要顧客が彼と共同で新しいチップを積極的に開発していることを明らかにした。噂によると、Googleに加えてMetaとByteDanceも関与しているとのことだ。

BroadcomがAI分野に頻繁に登場したことで、ASICとGPUの競争が徐々に表面化してきました。Jensen Huang氏はかつて次のように主張しました…「世界中の数多くの ASIC プロジェクトの中で、90% は失敗するでしょう。」彼は、Nvidiaの汎用GPUアーキテクチャと比較して、ASICは特定のタスク向けに設計されているため、「参入障壁が高く、メンテナンスも困難」だと考えている。ASICは単一目的において非常に高い性能と効率性を提供する一方で、柔軟性と拡張性に欠けている。この「単一点最適化」戦略は、急速に進化するAIアプリケーションの現実には適していない。

これは実際にはホック・タン氏の見解と矛盾するものではありません。同氏は、カスタマイズされた ASIC チップは主に大規模なクラウド サービス プロバイダーによって採用されると予測しています。これらの大手企業は、究極のパフォーマンスとコスト効率を追求するために、特定のワークロード (大規模な言語モデルなど) 向けにチップを詳細にカスタマイズする能力と意欲の両方を備えています。企業顧客はおそらく商用 GPU を引き続き使用するでしょう。

9月に開催されたゴールドマン・サックス・コミュニコピア+テクノロジーカンファレンス2025において、同氏は同社のリーダーとしてAI分野における同社の将来計画を共有した。特定の顧客のAIコンピューティングニーズを満たすことが同社の最優先事項であり、今後2年以内にAI関連の収益がソフトウェアとその他の非AI事業の合計収益を上回ると予想されている。具体的には、同社のAI事業の収益は、2025年の200億ドルから2030年には1,200億ドルに成長すると予測されている。

AIモデルのパラメータがますます大規模になるにつれ、GPUに加え、学習には通常、数百、あるいは数千ものGPU(またはアクセラレータ)を連携させる必要があります。これはデータセンターの内部ネットワークへの要求を極めて高くし、基盤となるスイッチASICはスーパーデータセンターの「水道と電気のネットワーク」となり、帯域幅、レイテンシ、そしてスケーラビリティが主要なボトルネックとなります。

Broadcom はこの分野で 2 つの主要製品ラインを展開しています。Tomahawk と Jericho は、それぞれ高性能 AI トレーニング ネットワークと大規模クラウド データ センター バックボーン ネットワークを表します。NvidiaのGPUをエンジンに例えるなら、Broadcomは高速道路への道を切り開いていると言えるでしょう。そのため、多くの業界関係者は、Broadcomのネットワーク相互接続への賭けは、同社のAIインフラ戦略における最も安全で実用的な部分だと考えています。

さらに、VMware を買収し、その仮想化、クラウド管理、セキュリティなどの関連技術を自社のハードウェア機能と組み合わせることで、Broadcom はプライベート クラウド/ハイブリッド クラウド プラットフォームを構築することも可能になります。

結論

70歳を超えたホック・タンは、以前よりも頻繁にメディアに登場しているが、彼のスタイルはジェンセン・ホアン、イーロン・マスク、サム・アルトマンといった大物俳優とは大きく異なっていることは明らかだ。中国人特有の内向的でシャイな性格だと評する人もいるが、彼の行動は紛れもなくラディカルで大胆だ。

つい先日、彼は取締役会と「少なくとも」2030年までCEO職に留まることで合意したと発表しました。AIインフラ開発が爆発的に成長し、大きなチャンスと熾烈な競争が続くこの時期において、彼の次の5カ年計画に買収が含まれるかどうかはまだ分かりません。ブロードコムの穴を埋められる企業は他にあるのか?あるいは、彼はブロードコムのためにどのような事業を展開するのでしょうか?

参考文献:

1.https://www.asianometry.com/p/the-600-billion-ai-chip-giant

2.https://www.pingwest.com/a/264358

3.https://www.itiger.com/news/1114080513

4.https://www.ft.com/content/0a4013b6-b3b9-49fd-87a9-bd0da5e229b1