Command Palette

Search for a command to run...

Der 72-jährige CEO Von Broadcom, Der Sein Unternehmen Durch Zukäufe Aufgebaut Hat, Hat Seinen Vertrag Bis 2030 verlängert. Ziel Ist Es, Den Umsatz Des Unternehmens Im Bereich Künstliche Intelligenz Auf 120 Milliarden Dollar Zu steigern.

Anfang November 2017, während Trumps vorheriger Amtszeit, begrüßte das Weiße Haus einen einzigartigen CEO – im Gegensatz zu aufstrebenden Technologieunternehmen, die technologische Visionen in den Vordergrund stellen, oder Wall-Street-Investoren, die profitorientierten Trends hinterherjagen, war Broadcom-CEO Hock Tan, der selten im Rampenlicht stand, damals über sechzig Jahre alt.Vor Trump stehend, verkündete er aufsehenerregend, dass er den Firmensitz von Singapur in die Vereinigten Staaten verlegen und sich im Silicon Valley ansiedeln werde.

Während die Außenwelt noch darüber spekulierte, warum Hock Tan Trumps Strategie „Arbeitsplätze zurück nach Amerika holen“ unterstützte, kamen noch weitaus bedeutendere Neuigkeiten ans Licht.Broadcom plant die Übernahme von Qualcomm für Hunderte von Milliarden Dollar.Obwohl die Übernahme dieses traditionsreichen amerikanischen Chip-Giganten von vielen als Verlegung des Hauptsitzes verstanden wurde, sorgte Hock Tans Ehrgeiz und Kühnheit damals dennoch für großes Aufsehen: Sollte dieser gigantische Deal erfolgreich abgeschlossen werden, würde er nicht nur die größte Fusion und Übernahme in der Geschichte der Halbleiterindustrie darstellen, sondern auch einen Giganten schaffen, der viele Bereiche der Chipindustrie dominiert.

Nach einem viermonatigen Kampf – Broadcom erhöhte sein Angebot zunächst auf 121 Milliarden Dollar, wurde jedoch abgelehnt und ging dann zu einer feindlichen Übernahme über, die eine Umbesetzung des Vorstands forderte; Qualcomm übertrieb seinen eigenen Wert und leitete heimlich eine behördliche Überprüfung ein – wurde dieses Tauziehen schließlich im März 2018 durch ein von Trump verhängtes Verbot gestoppt, und Broadcom gab die Übernahme auf. Doch nur vier Monate später…Broadcom gab die Übernahme des Softwaregiganten CA Technologies für 18,9 Milliarden Dollar bekannt.Anstatt sich länger mit dem Halbleiterimperium innerhalb von Qualcomm zu beschäftigen, wagte Hock Tan einen bemerkenswerten Sprung von reinen Halbleitern hin zu Infrastruktursoftware.

Diese beiden Übernahmen rückten den bis dahin eher unauffälligen Hock Tan allmählich ins öffentliche Bewusstsein. Doch für Kenner der Halbleiterindustrie ist genau dies Hock Tans charakteristische Vorgehensweise: die kontinuierliche Expansion seines Einflussbereichs durch aggressive und effiziente Fusionen und Übernahmen. Berichten zufolge beschrieb er sich selbst einmal beim Jahresdinner der Chinese American Semiconductor Association im Jahr 2015 folgendermaßen: …„Ich bin kein Halbleiterexperte, aber ich weiß, wie man Geld verdient und ein Unternehmen führt.“

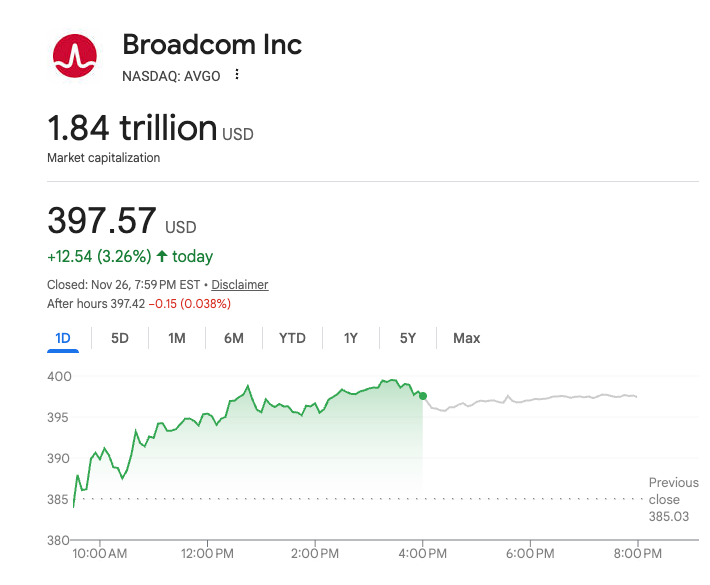

Betrachtet man Hock Tans Lebenslauf, so ist das Thema Fusionen und Übernahmen unausweichlich. Ihn jedoch ausschließlich aus der Perspektive von Geschäftsinvestitionen zu betrachten, wäre zu kurzsichtig. Jeder seiner Schritte, jenseits von Gewinn- und Umsatzrechnungen, hat sein Unternehmen schrittweise zu einer führenden Position geführt, wobei seine vorausschauenden Trendprognosen sogar noch entscheidender waren. Knapp 20 Jahre nach der Übernahme von Avago hat er Broadcom in den Club der Billionen-Dollar-Unternehmen katapultiert und erfolgreich auf den KI-Boom gesetzt – ein Weg, der sich deutlich von dem Nvidias unterscheidet.

Ein autodidaktischer Unternehmer mit starker Arbeitsmoral beschleunigt die Umstrukturierung und das Wachstum von Unternehmen.

Hock Tans Karriereweg unterscheidet sich deutlich von dem typischer Führungskräfte in der Tech-Branche des Silicon Valley. Er ist kein ausgebildeter Ingenieur und begann seine Laufbahn auch nicht ganz unten in der Forschung und Entwicklung eines Technologieunternehmens; stattdessen startete er in der traditionellen Fertigung und im Finanzmanagement.Diese Erfahrung wurde später zu einer wichtigen Grundlage für seinen Ansatz, die operative Effizienz in den Mittelpunkt zu stellen, in der Halbleiterindustrie.

Hock Tan, der in eine malaysisch-chinesische Familie hineingeboren wurde, erhielt mit 18 Jahren ein Stipendium für das MIT und studierte dort Maschinenbau, wo er sowohl seinen Bachelor- als auch seinen Masterabschluss erwarb. 1979 schloss er sein MBA-Studium an der Harvard University ab.

Diese beiden prestigeträchtigen Universitätsaufenthalte dienten ihm zweifellos als Sprungbrett für den Beginn seiner Karriere.Nach seinem Studienabschluss arbeitete er einige Zeit in den Finanzabteilungen von PepsiCo und General Motors. Von 1983 bis 1988 kehrte er nach Malaysia zurück und war für den Zementhersteller Hume Industries tätig, bevor er nach Singapur wechselte, um dort als Geschäftsführer der Risikokapitalgesellschaft Pacven Investment zu arbeiten. 1992 kehrte er in die USA zurück und wurde Finanzvorstand beim PC-Hersteller Commodore International.

Es ist nicht schwer zu erkennen, dass Hock Tan zwar in diesen Projekten wichtige Positionen innehatte, aber hauptsächlich im Finanzwesen tätig war, weit entfernt von Spitzentechnologie.Allerdings half es ihm dabei, eine äußerst "praktische" Managementmethodik zu entwickeln: hohe Disziplin, hohe Effizienz, starker Cashflow und ein striktes Gewinnmodell.Wichtiger noch: In diesen traditionellen Branchen beruht der Wettbewerbsvorteil eines Unternehmens nicht auf Geschichten und Visionen, sondern auf der Umsetzung, der Kostenstruktur, den Betriebsdaten und der Kapitalrendite.

Sein Einstieg in die Halbleiterindustrie erfolgte 1994, nachdem Commodore aufgrund enormer Verluste und sinkender Umsätze Konkurs anmelden musste.Der 41-jährige Hock Tan trat einem Chip-Unternehmen namens Integrated Circuit Systems (ICS) bei.Im Jahr 1999 wurde er zum CEO befördert und leitete die spätere Umstrukturierung von ICS.

Im Jahr 2005 fusionierte ICS mit Integrated Device Technology, einem weiteren Hersteller von Mixed-Signal-Chips, für 1,7 Milliarden US-Dollar. Er wurde Vorsitzender des fusionierten Unternehmens und baute es schrittweise zu einem florierenden Unternehmen mit Gewinnmargen aus, die weit über dem Branchendurchschnitt lagen. Schon damals zeigte er den Führungsstil, den er später bei Broadcom fortsetzte.Identifizieren Sie reife Marktsegmente, reduzieren Sie die Komplexität des Geschäfts, optimieren Sie die Kostenstruktur, steigern Sie den Cashflow und konzentrieren Sie dann die Ressourcen auf die sichersten Produktlinien.

Es war genau durch diese erfolgreiche Kapitaloperation, dassEr wurde von den Private-Equity-Firmen KKR und Silver Lake angeworben, um CEO von Avago Technologies zu werden.Dieses Unternehmen, das ursprünglich aus HPs Halbleitergeschäft hervorgegangen war, wurde für Hock Tan zu einem neuen Schlachtfeld, auf dem er sein Talent und seinen Mut unter Beweis stellen konnte. Vielleicht betrat er erst in diesem Moment wirklich die Bühne des globalen Halbleitermarktes.

Als Hock Tan 2006 zu Avago kam, musste der damals 50-Jährige einen Verlust von 230 Millionen Dollar innerhalb eines einzigen Jahres hinnehmen. Daraufhin leitete er eine rücksichtslose Umstrukturierung ein.Nicht zum Kerngeschäft gehörende Geschäftsbereiche abbauen, unrentable Geschäftsbereiche abstoßen, ähnliche Produkte integrieren und Bruttogewinn und Cashflow verbessern.

Zu den umfassenden Reformen gehörte der Verkauf des Speichergeschäfts für rund 420 Millionen US-Dollar, des Druckerchip-Geschäfts für 245 Millionen US-Dollar und des Bildsensor-Geschäfts für 53 Millionen US-Dollar. Neben der Generierung von Liquidität…Das Unternehmen reduzierte außerdem seine Belegschaft von 6.500 im Jahr 2005 auf etwa 3.600 im Jahr 2008.Er setzte auch für die verbleibenden Abteilungen strenge Ziele: Sie müssen die Bruttogewinnmarge von 301 TP3T erreichen, andernfalls droht ihnen die Schließung oder der Verkauf.

Konsequente Kostensenkungsmaßnahmen und strikte Finanzziele führten Avago zurück in die Gewinnzone. Bis 2010 erreichte Avagos jährlicher Nettogewinn 420 Millionen US-Dollar, und das Unternehmen ging 2009 erfolgreich an die NASDAQ.

Avagos Sanierung ist nicht nur ein Höhepunkt in Hock Tans Lebenslauf, sondern hat ihm auch geholfen, Fabriken, Lieferketten, geistiges Eigentum, Architektur, Ökosysteme und Branchenzyklen zu verstehen. Er bezeichnet sich selbst nicht als „technologiegetriebenen CEO“, hat aber ein Halbleiterimperium aufgebaut, das auf finanzieller Disziplin, Branchenintegration und effizienter Lieferkette basiert.

Bereits 2006, als Hock Tan die Leitung übernahm, äußerte sich der damalige Avago-Präsident Dick Chang sehr lobend über ihn.„Hock Tan besitzt außergewöhnliche Führungsqualitäten, die es ihm ermöglichen, das Unternehmenswachstum durch eine solide strategische Positionierung und Strategieumsetzung voranzutreiben.“Er ist die ideale Person, um Avago durch eine erfolgreiche Unternehmenstransformation zu führen und den völlig unabhängigen Prozess fortzusetzen.

Eine Strategie mit hohem Risiko und hohem Gewinnpotenzial: der Aufstieg in die obersten Ränge der Halbleiterindustrie durch Fusionen und Übernahmen.

Avagos Börsengang mit dem erfolgreichen Turnaround scheint nur Hock Tans erster Ausflug in die Geschäftswelt gewesen zu sein. Als er erkannte, dass dieser Ansatz auch in der hart umkämpften Halbleiterindustrie noch funktionierte, startete er eine Reihe gewagter Übernahmen – im Grunde genommen „verschlang die Schlange den Elefanten“. Bemerkenswert ist, dass dieser Späteinsteiger in diesem Bereich nicht nur ein finanzstarker Manager war, sondern vielmehr einem Investor ähnelte, der Markttrends voraussah. Jede Akquisition, scheinbar eine kleinere Übernahme, kann als strategischer Schachzug betrachtet werden, und unter seiner Führung expandierte Broadcoms Imperium weiter.Aus einem Unternehmen, das sich auf einzelne Chips spezialisiert hat, ist ein Konzern entstanden, der sein Angebot auf Speichernetzwerke, IT-Software, Sicherheit und Cloud-Infrastruktursoftware ausweitet.Wettbewerbsvorteile in mehreren Schlüsseltechnologiebereichen schaffen.

Im Jahr 2013 erkannte Hock Tan frühzeitig die enormen Chancen, die das Wachstum von Rechenzentren und mobilem Datenverkehr bot. Er konzentrierte sich daraufhin auf LSI Logic, einen Hersteller von Speicherchips mit einem breiten Kundenstamm im Bereich Enterprise-Speicherlösungen. LSI Logic spezialisierte sich auf Enterprise-Speicherchips (SAS, RAID, HBA-Controller), kundenspezifische SoCs (ASICs), Netzwerkprozessoren, HDD-Controller und mehr. Dank Avagos Expertise im Bereich Glasfaserverbindungen konnte LSI Logic umfassendere Rechenzentrumslösungen anbieten.

Finale,Er erwarb das Unternehmen, das höhere Umsätze als Avago erzielte, für 6,6 Milliarden Dollar.Er setzte jedoch nur 1 Milliarde Dollar seines eigenen Vermögens ein, Silver Lake steuerte ebenfalls 1 Milliarde Dollar bei, die restlichen 4,6 Milliarden Dollar waren Kredite. Damit wiederholte sich ein bekanntes Szenario: Hock Tan machte sich erneut daran, Kosten zu senken und Schulden abzubauen. Im Mai 2014 verkaufte er LSIs Flash-Speicherlösungen für 450 Millionen Dollar an Seagate. Im November desselben Jahres veräußerte er dann die Netzwerkchip-Sparte für 650 Millionen Dollar an Intel.

Man kann sagen, dass er sich zunehmend die Fähigkeiten in der Strategie der „Fusion und Übernahme mit anschließender Umstrukturierung“ angeeignet hat. Diese Strategie beinhaltet den Erwerb von Produktlinien mit hohen Markteintrittsbarrieren, Unternehmen mit stabilem Cashflow und einem starken Marktanteil durch Fusionen und Übernahmen.

Mit dem Beginn des Jahres 2015, dem vollständigen Ausbau der 4G-Netze und einem sprunghaften Anstieg der Smartphone-Auslieferungen, hat der Boom des mobilen Internets Switching-Chips, Netzwerk-Controller, Wi-Fi/Bluetooth und Breitbandzugangschips zur „Infrastruktur“ gemacht. Entsprechend reift auch die Halbleiterindustrie und entwickelt sich hin zu modularen Systemlösungen.

Als Reaktion darauf erkannte Hock Tan, dass die Halbleiterindustrie nicht mehr von der ständigen Einführung neuer Produkte, sondern von ausgereifter Technologie getrieben wurde. Dies erforderte eine Umstrukturierung der Geschäftstätigkeit mit Fokus auf das Kerngeschäft des Unternehmens – ein Begriff, den er häufig verwendete und der als dessen Flaggschiffgeschäft verstanden werden kann. Seiner Ansicht nach muss das Unternehmen sein eigenes Kerngeschäft aufbauen und pflegen.„Wenn Kunden eine bestimmte Komponente benötigen, denken sie instinktiv zuerst an Sie“, wodurch ein kleines und stabiles lokales Monopol entsteht.

Auf dieser Grundlage konnte sein Erfassungsradar Broadcom präzise orten.

Broadcoms Kerngeschäft umfasste damals Mobil- und Drahtloskommunikation, kabelgebundene Infrastruktur und weitere Sektoren in einem hochentwickelten und technologisch fortschrittlichen Bereich, in dem der etablierte Konzern ebenfalls einen bedeutenden Marktanteil hielt. Schließlich schloss Hock Tan diese Akquisition, die damals die größte in der Halbleiterindustrie war, für 37 Milliarden US-Dollar ab. Avago wurde anschließend in Broadcom umbenannt und entwickelte sich zu einem diversifizierten Halbleiterunternehmen, das die Bereiche Drahtloskommunikation, Datenspeicherung und Netzwerkinfrastrukturentwicklung umfasste.Es ist weltweit auf den fünften Platz vorgerückt (vor ihm liegen Intel, Samsung, TSMC und Qualcomm).

Der Rest der Geschichte ist gut dokumentiert und beinhaltet rasche und entschlossene Reformen. Damals kommentierten einige Außenstehende: „Dies ist eine hochintensive, chirurgische Integration, die jedoch häufig zu einer deutlichen Gewinnsteigerung führt.“ Tatsächlich erlebte das fusionierte Unternehmen Broadcom rasch ein beschleunigtes Umsatzwachstum und eine signifikante Steigerung der Nettogewinnmarge.

Der fünfte Platz weltweit war eindeutig nicht das Ende. 2017 kämpfte Qualcomm um den dritten Platz, doch wie bereits erwähnt, vermuteten Branchenanalysten, dass die Trump-Regierung die Übernahme unter anderem deshalb stoppte, weil sie befürchtete, Qualcomms Wettbewerbsfähigkeit im chinesischen 5G-Geschäft würde im Zuge der Umstrukturierung nach der Broadcom-Übernahme nachlassen. Diese Übernahmestrategie, die an den Kampf zwischen David und Goliath erinnerte, erwies sich gewissermaßen als Segen und Fluch zugleich.

In den folgenden Jahren, als sich das Wachstum der globalen Halbleiterindustrie verlangsamte, änderte Hock Tan seinen Kurs und schloss drei große Software-Übernahmen ab: die 18,9 Milliarden Dollar schwere Übernahme von CA Technologies im Jahr 2018; die 10,7 Milliarden Dollar schwere Übernahme des Unternehmenssicherheitsgeschäfts von Symantec im Jahr 2019; und die rekordverdächtige 61 Milliarden Dollar schwere Übernahme des Cloud-Computing-Softwaregiganten VMware im Jahr 2022.

„Broadcom begann als Halbleiterunternehmen, und in den letzten sechs Jahren haben wir uns schrittweise zu einem Anbieter von Infrastruktursoftware entwickelt und dabei sehr gute Fortschritte erzielt“, sagte Hock Tan in einem Interview mit CNBC-Moderator Jim Cramer im September 2024. „Die Übernahme von VMware ist im Wesentlichen ein weiterer Schritt in diese Richtung.“Ziel ist es, eine sehr ausgewogene Kombination aus unternehmensorientiertem Chipgeschäft und Infrastruktursoftware zu schaffen.

Blickt man auf die Entwicklung von Broadcom aus der Perspektive der von Hock Tan analysierten Finanzdaten zurück, so hat diese Transformation erhebliche Vorteile gebracht und dem Unternehmen geholfen, seine Flexibilität und Wettbewerbsfähigkeit im Zeitalter der KI zu verbessern.

Broadcom in den Mittelpunkt der KI-Infrastruktur rücken

Mit Blick auf das Jahr 2025 hat sich Broadcom dank Hock Tans paralleler Strategie der Chip- und Infrastruktursoftwareentwicklung im Zuge des von KI gesteuerten Infrastrukturausbaus still und leise zu einem Schlüsselakteur entwickelt, insbesondere nach dem Abschluss einer langfristigen Vereinbarung mit OpenAI, die das Unternehmen auf die Hauptbühne der KI katapultiert hat, gleichauf mit Nvidia.

Tatsächlich erkannte Hock Tan frühzeitig die transformative Wirkung von KI auf die Branche. Auf dem Forum zum 30-jährigen Jubiläum von TSMC im Jahr 2017 teilte er seine Einschätzung: „Die Branche wird eine völlig neue vertikale Integration erleben, und der Einfluss von Cloud-Service-Anbietern wird die gesamte Branche durchdringen. In diesem neuen Halbleiter-Ökosystem …“Die Cloud-Service-Anbieter sind die wahren Meister. Und vor allem werden sie letztendlich ihre eigenen Chips entwickeln und herstellen.

Seine Strategie besteht daher nicht darin, Nvidia frontal anzugreifen, sondern die Kontrolle über das zugrundeliegende Netzwerk der Rechenleistung zu erlangen, nämlich kundenspezifische ASICs (anwendungsspezifische integrierte Schaltungen) und Netzwerkverbindungen.

Möglicherweise begann er bereits 2013, mit der Übernahme von LSI, die Strategie zu verfolgen, Hardwareherstellern, die sich auf Allzweckchips spezialisiert hatten, Marktanteile abzunehmen. Damals erwarb er auch eine kleine Abteilung für kundenspezifisches Chipdesign innerhalb des Unternehmens, die externe Kunden bei der Entwicklung eigener Chips für Rechenzentren unterstützte. Erst 2016 gewann Broadcoms Geschäft mit kundenspezifischen ASICs mit Google einen Großkunden.

Wie allgemein bekannt ist, ist Googles TPU ein zentraler Bestandteil seiner Strategie, sich von der Abhängigkeit von Allzweck-GPUs zu lösen und energieeffizientere Chips für KI-Training und -Inferenz zu finden.Das interne Team entwickelte die TPU-Architektur, aber der entscheidende Partner, der diese Chips tatsächlich kommerzialisierte und in großem Maßstab produzierte, war Broadcom. Hock Tan verriet außerdem, dass drei große Kunden aktiv mit ihm an der Entwicklung neuer Chips arbeiten, und Gerüchten zufolge sind neben Google auch Meta und ByteDance beteiligt.

Durch Broadcoms häufige Präsenz im KI-Bereich ist der Wettbewerb zwischen ASICs und GPUs zunehmend in den Vordergrund gerückt. Jensen Huang behauptete einst, dass…„Unter den zahlreichen ASIC-Projekten weltweit wird der 90% scheitern.“Er ist der Ansicht, dass ASICs im Vergleich zu Nvidias universeller GPU-Architektur für spezifische Aufgaben konzipiert sind, was zu hohen Markteintrittsbarrieren und einem hohen Wartungsaufwand führt. Obwohl sie für einen einzelnen Zweck extrem hohe Leistung und Effizienz bieten, mangelt es ihnen an Flexibilität und Skalierbarkeit. Diese Strategie der „Einzelpunktoptimierung“ ist für die sich rasant entwickelnde Realität von KI-Anwendungen ungeeignet.

Dies widerspricht eigentlich nicht Hock Tans Ansicht – er prognostiziert, dass kundenspezifische ASIC-Chips vor allem von großen Cloud-Service-Anbietern eingesetzt werden.Diese Giganten verfügen sowohl über die Fähigkeit als auch über den Willen, Chips für spezifische Arbeitslasten (wie z. B. große Sprachmodelle) tiefgreifend anzupassen, um eine optimale Leistung und Kosteneffizienz zu erzielen.Unternehmenskunden werden voraussichtlich weiterhin kommerzielle GPUs verwenden.

Auf der Goldman Sachs Communicopia + Technology Conference 2025 im September präsentierte er als Unternehmenschef die Zukunftspläne des Unternehmens im Bereich KI: Die Erfüllung der KI-Computing-Anforderungen spezifischer Kunden habe höchste Priorität, und es werde erwartet, dass die KI-bezogenen Umsätze innerhalb der nächsten zwei Jahre die kombinierten Umsätze aus Software und anderen Nicht-KI-Geschäftsbereichen übersteigen würden.Die Umsätze im KI-Geschäft sollen von 20 Milliarden US-Dollar im Jahr 2025 auf 120 Milliarden US-Dollar im Jahr 2030 steigen.

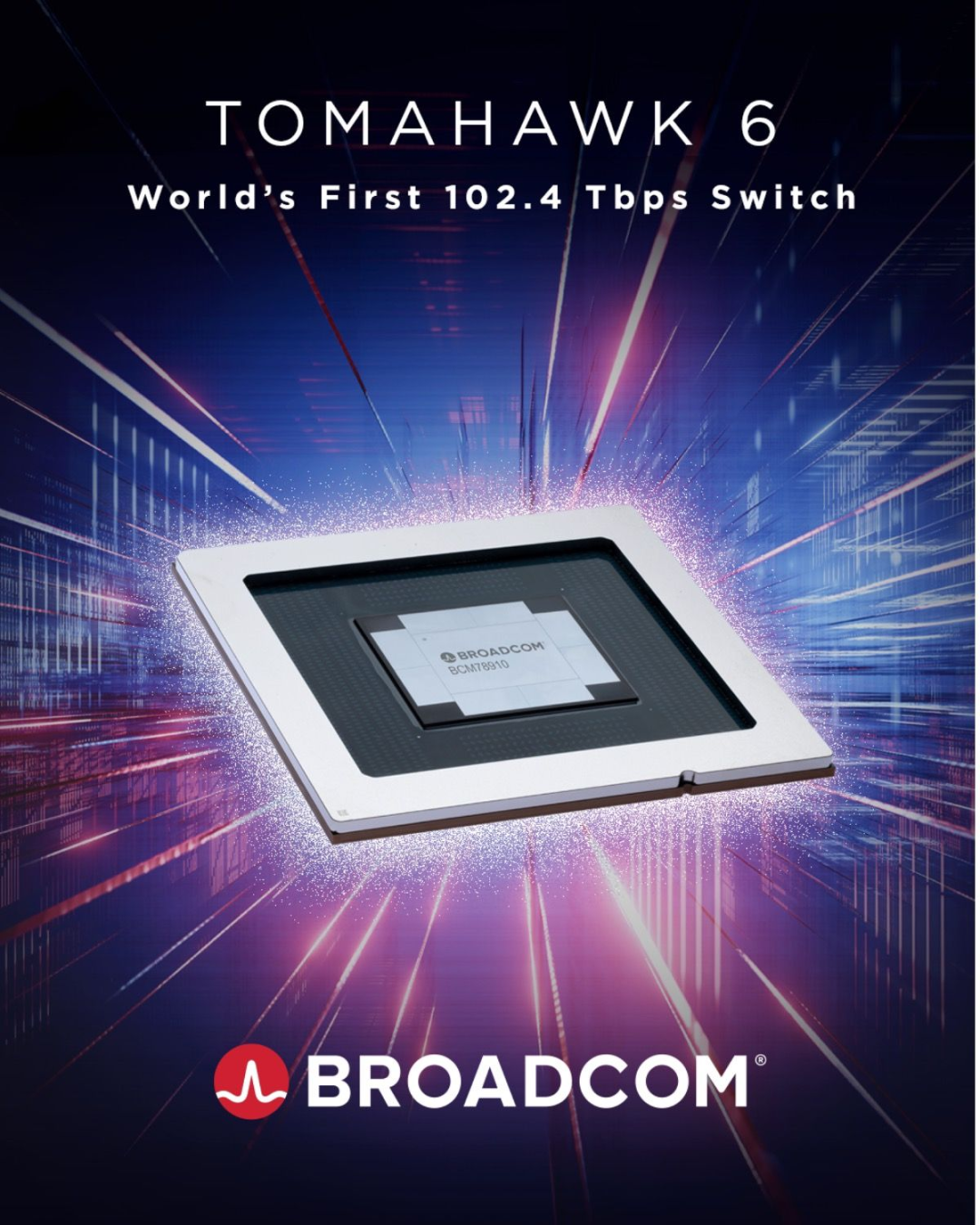

Neben GPUs erfordert das Training von KI-Modellen mit zunehmender Komplexität typischerweise Hunderte oder sogar Tausende von GPUs (oder Beschleunigern). Dies stellt extrem hohe Anforderungen an das interne Netzwerk von Rechenzentren und macht die zugrunde liegenden Switch-ASICs zum „Strom- und Wassernetz“ von Super-Rechenzentren, wobei Bandbreite, Latenz und Skalierbarkeit die wichtigsten Engpässe darstellen.

Broadcom verfügt in diesem Bereich über zwei wichtige Produktlinien:Tomahawk und Jericho repräsentieren leistungsstarke KI-Trainingsnetzwerke bzw. groß angelegte Cloud-Rechenzentrums-Backbone-Netzwerke.Vergleicht man Nvidias GPUs mit Motoren, so ebnet Broadcom den Weg für Autobahnen. Daher betrachten viele Branchenkenner Broadcoms Fokus auf Netzwerkverbindungen als den sichersten und praktischsten Teil seiner KI-Infrastrukturstrategie.

Durch die Übernahme von VMware und die Kombination der Virtualisierungs-, Cloud-Management-, Sicherheits- und anderer verwandter Technologien mit den eigenen Hardware-Kapazitäten ist Broadcom zudem in der Lage, private Cloud-/Hybrid-Cloud-Plattformen aufzubauen.

Abschluss

Der mittlerweile über 70-jährige Hock Tan tritt häufiger in den Medien auf als früher, und sein Stil unterscheidet sich deutlich von dem anderer Größen wie Jensen Huang, Elon Musk und Sam Altman. Manche beschreiben ihn als introvertiert und schüchtern, wie es für Chinesen typisch sei, doch sein Handeln ist unbestreitbar radikal und mutig.

Vor Kurzem gab er bekannt, dass er mit dem Aufsichtsrat eine Vereinbarung getroffen habe, mindestens bis 2030 CEO zu bleiben. Angesichts des rasanten Wachstums der KI-Infrastrukturentwicklung, das von großen Chancen und intensivem Wettbewerb geprägt ist, bleibt abzuwarten, ob sein Fünfjahresplan Akquisitionen vorsieht. Gibt es ein anderes Unternehmen, das die Lücke füllen kann, die Broadcom hinterlassen hat? Oder welches Geschäftsfeld wird er für das Unternehmen entwickeln?

Quellen:

1.https://www.asianometry.com/p/the-600-billion-ai-chip-giant

2.https://www.pingwest.com/a/264358

3.https://www.itiger.com/news/1114080513

4.https://www.ft.com/content/0a4013b6-b3b9-49fd-87a9-bd0da5e229b1