Command Palette

Search for a command to run...

ChatGPT Kann Hunderte Millionen Nutzer Vorweisen, Aber Die Konversionsrate Bei Zahlenden Kunden Liegt Unter 101.300.0 ...

Seit 2025 rückt die Diskrepanz zwischen massiven Investitionen in künstliche Intelligenz und deren kommerziellen Erträgen zunehmend in den Fokus der öffentlichen Meinung. Einerseits setzen globale Technologiekonzerne weiterhin auf KI-Infrastruktur und Algorithmenentwicklung und sehen in KI den Motor der nächsten industriellen Revolution; andererseits beobachten Kapitalmärkte, Makroanalysten und unabhängige Beobachter die Aktienperformance von KI-Unternehmen genau.

Nehmen wir den US-Markt als Beispiel,Der Aktienkurs von NVIDIA erreichte im Jahr 2025 wiederholt neue Höchststände.Dies spiegelt die Begeisterung der Anleger für das KI-Chipgeschäft wider; während Unternehmen wie Microsoft, Google und Meta insgesamt eine starke Performance zeigten, wiesen ihre Gewinne strukturelle Unterschiede auf, da einige Sektoren einem erhöhten Korrekturdruck ausgesetzt waren. Auf dem chinesischen Markt erreichte der Aktienkurs von Alibaba in diesem Jahr ein Mehrjahreshoch, und auch KI-bezogene Aktien wie Tencent und Baidu entwickelten sich positiv, was den anhaltenden Fokus des Marktes auf die Lokalisierung von KI-Anwendungen und -Infrastruktur unterstreicht. InsgesamtDie globalen Kapitalmärkte bewerten die KI-Branche weiterhin auf einem relativ hohen Niveau.Dieser Hintergrund bildet eine wichtige Prämisse für die aktuelle Diskussion über die „KI-Blase“.

Medien und Thinktanks weltweit haben unmissverständlich festgestellt, dass viele KI-Unternehmen noch kein tragfähiges Geschäftsmodell etabliert haben. Zwar können massive Investitionen die Bewertungen kurzfristig in die Höhe treiben, doch lassen sie sich nicht zwangsläufig in nachhaltige Gewinne umsetzen. Gleichzeitig zeigen Finanzberichte großer Unternehmen, dass KI-Investitionen die Gewinnmargen und den Cashflow erheblich beeinträchtigt haben, was den Markt ernsthaft hinterfragen lässt, ob große Investitionen tatsächlich hohe Renditen abwerfen. Einige Kommentatoren haben die aktuelle Welle von KI-Investitionen sogar mit einem historischen Wagnis verglichen; sollten die Renditen ausbleiben, wären Ausmaß und Auswirkungen nicht geringer als beim Platzen der Dotcom-Blase. Vor diesem Hintergrund…Die Bewertung von KI-Investitionen und Geschäftsrenditen hat sich von einem technologischen Elitismus hin zu einer pragmatischen Finanzanalyse verlagert, die sich in erster Linie auf die beiden Kernsektoren B2B und B2C konzentriert, die über enorme Kapitalmengen verfügen.

Das Dilemma von Hunderten Milliarden an KI-Investitionen: B2B-Renditen werden systematisch verwässert

Der globale Markt für KI in Unternehmen (ToB) wird 2025 einen asymmetrischen Zyklus von „Investitionsgewinn“ erleben. Technologiegiganten wie Amazon und Google nutzen ihre Kapital- und Technologievorteile für massive Investitionen, befinden sich aber in einem Dilemma: Je mehr sie expandieren, desto größer wird der Druck. Ihre Erfahrungen bestätigen die harte Realität der Branche: Kommerzielle Durchbrüche im Bereich ToB-KI sind weitaus komplexer als die bloße Steigerung der Rechenleistung.

Amazon AWS: Widerspruch zwischen Profitabilität und Ausbau der Rechenleistung

Als führender Anbieter von Cloud-Computing investiert Amazon massiv in KI-Infrastruktur. Die Investitionsausgaben von AWS werden 2025 voraussichtlich 125 Milliarden US-Dollar erreichen, vorwiegend für den Ausbau von KI-Rechenzentren und die selbstentwickelte Trainium-Chipserie. Bis 2027 soll sich diese Expansion verdoppeln.

Insbesondere im zweiten Quartal brachen die Gewinne ein:Der Umsatz von AWS stieg im Jahresvergleich um rund 17,51 Milliarden Terabit pro Sekunde (Tb/s) auf 30,9 Milliarden US-Dollar, während das operative Ergebnis um weniger als 91 Milliarden Tb/s auf 10,2 Milliarden US-Dollar zulegte. Gleichzeitig schnellten die Betriebskosten von 16,9 Milliarden US-Dollar im Vorjahreszeitraum auf 20,7 Milliarden US-Dollar in die Höhe.Die operative Gewinnmarge sank deutlich auf rund 32,91 TP3T, das niedrigste Gewinn-Umsatz-Verhältnis seit Ende 2023 und niedriger als die operative Gewinnmarge von knapp 401 TP3T im ersten Quartal.

Obwohl Amazons Gesamtergebnisse des zweiten Quartals die Erwartungen der Wall Street übertrafen, fiel der Aktienkurs im nachbörslichen Handel am Tag der Veröffentlichung des Ergebnisberichts, da sich die Anleger auf die steigenden Kosten im größten Gewinnbringer des Unternehmens konzentrierten – der Cloud-Computing-Sparte.

Branchenanalysten weisen darauf hin, dass dieser Gewinnrückgang hauptsächlich auf gestiegene Betriebskosten und Investitionen in die Infrastruktur zurückzuführen ist, darunter Ausgaben für den Ausbau von Rechenzentren für KI und Hochleistungsrechnen.

Zu Beginn des dritten Quartals erholten sich sowohl der Umsatz als auch das operative Ergebnis von AWS: Der Gesamtnettoumsatz von Amazon im dritten Quartal betrug 180,2 Milliarden US-Dollar, ein Plus von 131 Milliarden Terabit pro Sekunde gegenüber dem Vorjahr. Davon entfielen rund 33 Milliarden US-Dollar auf AWS, ein Plus von rund 201 Milliarden Terabit pro Sekunde gegenüber dem Vorjahr. Auch das operative Ergebnis von AWS stieg von 10,4 Milliarden US-Dollar im gleichen Zeitraum des Vorjahres auf rund 11,4 Milliarden US-Dollar.

Obwohl sich die Profitabilität von AWS scheinbar in eine bessere Richtung entwickelt, macht ein Vergleich zwischen dem zweiten und dritten Quartal das Kernproblem von AWS deutlicher: Die Gewinne folgen keiner festen Aufwärtskurve, sondern reagieren sehr empfindlich auf das Investitionstempo, die Beschaffungszyklen der Rechenleistung der Kunden und die Abschreibung der Infrastruktur.Wenn die Investitionsausgaben in eine Phase hoher Intensität eintreten, geraten die Gewinnmargen schnell unter Druck; wenn die Einnahmen kurzfristig steigen, während sich die Neuinvestitionen verlangsamen, erholen sich die Gewinne schrittweise.Diese Volatilität beweist bereits, dass KI-Investitionen noch nicht in eine stabile Cashflow-Quelle mit „selbstverstärkenden Eigenschaften“ umgewandelt wurden.

Google Cloud: Der Kommerzialisierungsmythos der Full-Stack-Technologie

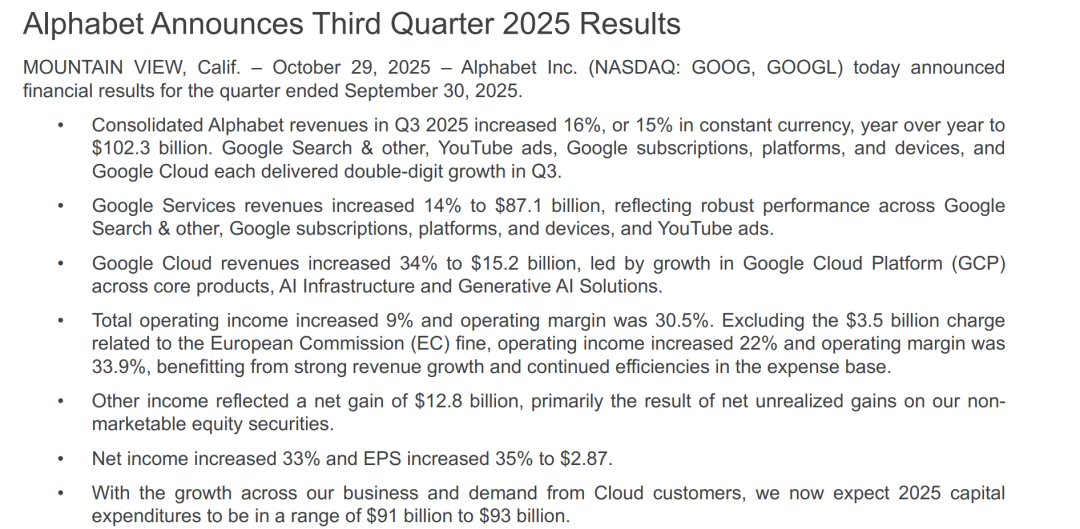

In den vergangenen zwei Jahren hat Alphabet KI explizit in den Mittelpunkt seines Cloud-Geschäftswachstums gestellt. Mit der vollständigen Integration der Gemini-Großmodelle in Google Cloud und dem großflächigen Einsatz der selbstentwickelten TPUs in Rechenzentren versucht Google, sich durch seine umfassenden Kompetenzen in den Bereichen „Chips + Modelle + Cloud-Plattform“ einen differenzierten Wettbewerbsvorteil zu verschaffen. Die Ergebnisse zeigen, dass diese Strategie tatsächlich zu einem signifikanten Umsatzwachstum geführt hat: Im dritten Quartal 2025 erreichte der Umsatz von Google Cloud rund 15,2 Milliarden US-Dollar, ein Anstieg von über 301 Milliarden TPUs im Vergleich zum Vorjahr. Damit ist Google Cloud der am schnellsten wachsende der drei großen Cloud-Anbieter.

Eine genauere Analyse zeigt jedoch, dass das Umsatzwachstum nicht mit der Kapitalrendite Schritt gehalten hat. Alphabet hat seine Investitionsausgabenprognosen in den letzten Quartalen kontinuierlich angehoben, wobei der Markt im Allgemeinen für 2025 mit Investitionsausgaben in Höhe von etwa 90 bis 93 Milliarden US-Dollar rechnet.Die neuen Investitionen werden hauptsächlich für den Bau von KI-Rechenzentren, Rechenclustern und Infrastruktur für das Modelltraining verwendet.Dieses Investitionstempo ist deutlich höher als das Tempo der Gewinnrealisierung im Cloud-Geschäft, was bei Investoren Besorgnis über eine „Diskrepanz zwischen KI-Investitionen und -Erträgen“ auslöst.

Es ist erwähnenswert, dass Google weiterhin Fallstudien mit hohem ROI vorweisen kann. Laut offiziellen Berichten erzielten einige Unternehmen mit Google Cloud AI innerhalb von drei Jahren eine durchschnittliche Kapitalrendite von 7271 TP3T, bei einer Amortisationszeit von etwa acht Monaten und einer durchschnittlichen Steigerung der Produktivität und des Produktionswerts um 205.000 US-Dollar pro 1.000 Mitarbeiter.Allerdings sind solche Fälle mit hohen Eintrittsbarrieren verbunden: Ein einzelner Kunde muss Dutzende Millionen Dollar im Voraus investieren, die Datenverwaltung und die Feinabstimmung des Modells dauern mehr als sechs Monate, und zur Unterstützung wird ein eigenes Ingenieur- und Beratungsteam benötigt.

Branchenperspektive: Die Rentabilität von ToB AI lässt sich nur schwer universell replizieren.

Die Schwierigkeiten von Amazon und Google sind keine Einzelfälle. Untersuchungen des IBM Institute for Business Value zeigen, dass weltweit nur 251 Projekte im Wert von 300.000 US-Dollar (TP3T) im Bereich KI ihre anfänglichen ROI-Ziele erreicht haben, wobei lediglich 161 TP3T einen großflächigen, abteilungsübergreifenden Einsatz erzielten. Die Analyse des MIT verdeutlicht zudem, dass von den weltweit in generative KI investierten 30 bis 40 Milliarden US-Dollar rund 951 TP3T-Projekte noch keine messbaren kommerziellen Erträge generiert haben, wobei nur wenige Pilotprojekte einen direkten Mehrwert in Millionenhöhe geschaffen haben.

Diese Datenreihe offenbart die grundlegende Realität:ToB AI ist nicht unfähig, Gewinne zu erzielen, sondern es ist vielmehr schwierig, sich zu einer skalierbaren Gewinnmaschine zu entwickeln.Massive Investitionen können zwar technologische Führungsrolle sichern, doch der Amortisationsprozess ist lang und das Gewinnmodell befindet sich noch in der Entwicklung. Investoren und Unternehmen müssen sich langfristigen strukturellen Risiken stellen.

Inhaltsverzeichnis-Sektor: ChatGPTs Hunderte Millionen Nutzer und die Herausforderungen bei der Monetarisierung

Wenn die Herausforderung im B2B-Sektor im „Ungleichgewicht zwischen Input und Output“ liegt, dann konzentriert sich die Herausforderung im B2C-Sektor auf die „Diskrepanz zwischen Nutzerzahl und bezahlter Conversion“. Untersuchungen des MIT zeigen, dass nur 51 von 300 KI-Projekten messbare Ergebnisse erzielten.Spitzenmodelle wie Google Gemini erreichen in realen Anwendungsszenarien wie der medizinischen Diagnostik eine Aufgabenabschlussrate von unter 31 TP3T. Sollte das Umsatzwachstum in den nächsten zwei bis drei Jahren nicht bei 100 TP3T pro Jahr liegen, besteht die Wahrscheinlichkeit eines Platzens der Blase bei bis zu 70 TP3T.

KI-Produkte für Endverbraucher wie ChatGPT haben zwar schnell viele Nutzer gewonnen, stoßen aber bei der Kommerzialisierung auf Wachstumsbarrieren.

Das Umsatzwachstum kann mit den steigenden Rechenleistungskosten kaum Schritt halten.

OpenAIs Jahresumsatz wird bis 2025 voraussichtlich 20 Milliarden US-Dollar übersteigen und sich damit gegenüber 8,5 Milliarden US-Dollar im Jahr 2024 mehr als verdoppeln. Dieses Wachstum geht jedoch mit einem exponentiellen Anstieg der Rechenkosten einher. Laut Business Insider verzeichnet ChatGPT über eine Milliarde Anfragen pro Tag, wobei allein die monatlichen Rechenkosten für die Inferenz 320 Millionen US-Dollar erreichen. Die einmalige Investition von 12 Milliarden US-Dollar für das Training des GPT-5-Modells verlängert den Amortisationszyklus zusätzlich.

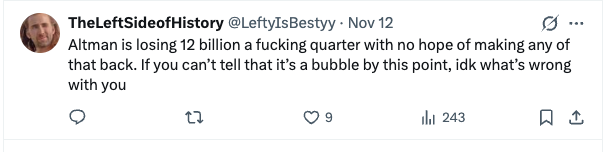

Tatsächlich verliert OpenAI jedes Quartal 12 Milliarden Dollar und sieht kaum Hoffnung, jemals die Gewinnschwelle zu erreichen. Die KI-Blase scheint also tatsächlich geplatzt zu sein, und viele Nutzer blicken pessimistisch auf die Zukunft der KI.

Die Analyse von JPMorgan Chase offenbart darüber hinaus branchenweite Herausforderungen:Um einen ROI von 10% zu erzielen, muss die globale KI-Branche bis 2030 einen Jahresumsatz von 650 Milliarden US-Dollar erreichen.Diese Zahl entspricht zusätzlichen 34,72 US-Dollar pro iPhone-Nutzer und Monat bzw. 180 US-Dollar pro Netflix-Abonnent und Jahr – ganz klar ist die Zahlungsbereitschaft des aktuellen Verbrauchermarktes weit davon entfernt, dieses Niveau zu erreichen.

Die „gläserne Decke“ der bezahlten Konversionen

Die Erweiterung der Nutzerbasis führte nicht zu einem entsprechenden Anstieg der kostenpflichtigen Abonnements.

Laut Daten von Sam Altman vom Anfang Oktober 2025 hatte ChatGPT 800 Millionen wöchentlich aktive Nutzer – ein Zuwachs von 300 Millionen seit März. Einige Medien merkten an, dass dies zwar beeindruckend klinge, es aber unwahrscheinlich sei, dass einer der 299 Millionen neuen Nutzer tatsächlich zahlen werde.Im zweiten Quartal 2025 hatte ChatGPT 180 Millionen monatlich aktive Nutzer, aber nur etwa 15 Millionen zahlende Abonnenten, was einer zahlenden Abonnementrate von weniger als 8,51 TP3T entspricht.

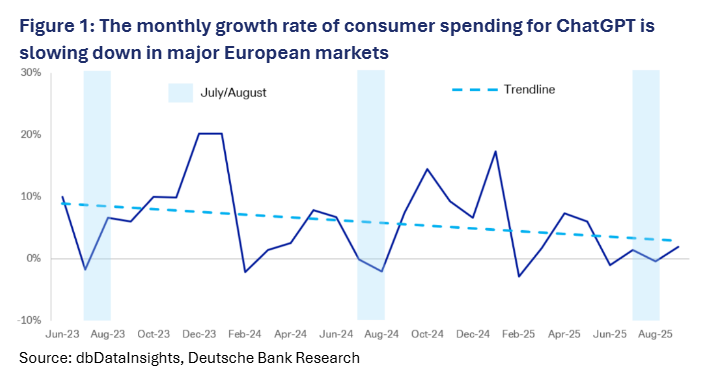

Die Lage auf dem europäischen Markt ist sogar noch prekärer. Laut einem Forschungsbericht der Deutschen Bank stagnieren die Konsumausgaben in den fünf wichtigsten Märkten von ChatGPT – Frankreich, Deutschland, Italien, Spanien und Großbritannien – seit Mai 2025 nahezu. Das Wachstum der zahlenden Nutzer dürfte seinen Höhepunkt erreicht haben. Obwohl die Zahl der wöchentlich aktiven Nutzer 800 Millionen erreicht hat, liegt sie bei nur etwa 20 Millionen zahlenden Abonnenten – ein enormer Unterschied zur Unternehmensbewertung von 500 Milliarden US-Dollar.

Eine ähnliche Situation zeigt sich bei KI-gestützten Office-Tools für Unternehmen. So konnte Notion AI nach seinem Start schnell Millionen von Nutzern gewinnen, doch die Konversionsrate zu zahlenden Nutzern stagnierte lange bei etwa 51.300. Unternehmenskunden nutzen hauptsächlich kostenlose oder Basispakete, was den Verkauf von Abonnements für erweiterte Funktionen erschwert. Dieses Phänomen verdeutlicht, dass Nutzer selbst bei produktivitätssteigernden Tools tendenziell nur das Nötigste erwerben und das Wachstum durch zahlende Nutzer naturgemäß begrenzt ist.

Die Ursache für diese missliche Lage liegt in der „Fehlausrichtung der Wertvorstellungen“.Bei KI-Produkten für Endverbraucher liegt der Fokus meist auf unterstützenden Anwendungsfällen wie der Inhaltserstellung und dem Informationsabruf, wodurch es für die Nutzer schwierig ist, ihren eigentlichen Nutzen als „essentiell“ wahrzunehmen.Das KI-Zeichentool Midjourney beispielsweise hat zwar mit einem Abonnementmodell einen Jahresumsatz von über 500 Millionen US-Dollar erzielt, ist aber dennoch durch „ästhetische Ermüdung nach häufiger Nutzung“ von Nutzerabwanderung bedroht. Laut SimilarWeb-Daten verzeichnete Midjourney im Januar 2024 18,37 Millionen organische Suchtraffic, aber nur 7,39 Millionen Unique Visitors – ein Rückgang um 5,91 Millionen. Die Gesamt- und Zugriffsdaten zeigen deutlich, dass die Kundenbindungsrate weiterhin eine große Schwäche darstellt. Gleichzeitig stecken KI-Chatbots in der Zwickmühle, „ausreichend kostenlose Funktionen, aber nur schwache kostenpflichtige Funktionen“ zu bieten und die Hürde der Conversion-Rate im Bezahlbereich zu überwinden.

Die Homogenisierungsfalle bei der Geschäftsmodellanalyse

Aktuell sind die Monetarisierungswege für ToC AI stark konzentriert, und es hat sich noch keine differenzierte Wettbewerbslandschaft herausgebildet. Betrachtet man die gängigen Produkte, lassen sich die Geschäftsmodelle im Wesentlichen in drei Kategorien einteilen:

Abonnementmodell:Beispielsweise sind ChatGPT Plus und Gemini Advanced auf häufige Nutzerzahlungen angewiesen, laufen aber Gefahr, dass preissensible Nutzer abwandern.

Monetarisierung durch Werbung:Einige KI-gestützte Social-Media-Produkte generieren Einnahmen durch In-Feed-Werbung, doch die Balance zwischen Nutzererfahrung und Kommerzialisierung zu finden, ist äußerst schwierig und kann leicht zu Unmut bei den Nutzern führen.

Kontextbezogene Zahlung:KI-Videobearbeitungstools, die nach Exportdauer abrechnen, und KI-Schreibassistenten, die nach Wortanzahl abrechnen, mögen zwar den Nutzungsszenarien entsprechen, aber sie haben einen niedrigen durchschnittlichen Auftragswert und einen begrenzten Kundenlebenszeitwert.

Diese homogene Exploration führt zu einem „involutionären Wettbewerb“ – von den mehr als 120 neuen KI-Produkten für Verbraucher, die im Jahr 2025 weltweit auf den Markt kamen, setzte 83% auf das Modell „kostenlos + Abonnement“ und geriet so in einen Teufelskreis, in dem man sich „auf Subventionen stützte, um Nutzer zu gewinnen, und auf Preiserhöhungen, um Nutzer zu halten“, was die Bildung eines nachhaltigen Gewinnmodells erschwerte.

Die Rekonstruktion der langfristigen Bilanz der KI inmitten der Metamorphose der "Blase"

Angesichts der gleichzeitigen Wachstumsschmerzen im B2B- und B2C-Sektor scheint die „KI-Blase“ zu einer unvermeidlichen Belastung unserer Zeit geworden zu sein. In einem Interview im November sprach Google-CEO Sundar Pichai die Realität der KI-Blase ebenfalls deutlich an und räumte ein: „Wenn die KI-Blase platzt, wird wohl kein Unternehmen verschont bleiben, auch wir nicht.“

Allerdings ignoriert die einfache Gleichsetzung dieses kurzfristigen Ungleichgewichts zwischen Investition und Rendite mit einem „technologischen Versagen“ und die Einstufung von KI-Investitionen als „Blase“ ganz klar das Entwicklungsmuster disruptiver Technologien.Die gegenwärtige schwierige Lage ist vorübergehend und nicht grundlegend. Die zugrundeliegende Logik und der langfristige Wert lassen sich nur durch die Rekonstruktion und Auswertung der Finanzberichte vollständig verstehen.

Für Tech-Giganten wie Google und Meta sind KI-Investitionen im Wesentlichen eine Art „defensive Überlebensinvestition“ angesichts des industriellen Wandels und kein reines „Gewinnstreben“. Der Hauptgrund für das Ungleichgewicht zwischen Investition und Rendite liegt darin, dass ihr Hauptziel nicht die Generierung von Zusatzumsätzen ist, sondern der Aufbau eines technologischen Wettbewerbsvorteils. Würden ihre Kerngeschäfte, wie etwa Suchmaschinen und soziale Medien, durch KI stark beeinträchtigt, würden ihre bestehenden Gewinne in Milliardenhöhe schlagartig einbrechen. Dieser „lebensrettende“ Aspekt erklärt, warum diese Giganten ihre Investitionen weiterhin massiv erhöhen, selbst wenn ihre Finanzberichte unter Druck stehen. Der Druck, kurzfristig Gewinne zu erzielen, dient dazu, das Risiko einer langfristigen Eliminierung zu vermeiden; dies ist eine der Kernlogiken des Langzeitdenkens.

Zweitens besteht das Wesen der KI in der „Kommerzialisierung intellektueller Arbeit“, und ihr Wertschöpfungsmodell unterscheidet sich grundlegend vom Verkehrsmonopol der frühen Internetära. Das Ausbleiben der erwarteten kommerziellen Erträge ist größtenteils auf eine Fehleinschätzung des KI-Gewinnmodells durch den Markt zurückzuführen. Wenn die Technologie einen 50- bis 100-fachen Produktivitätssprung ermöglicht, verlieren zuvor knappe Fachkenntnisse rasch an Wert, und KI wandelt sich von einem „knappen Werkzeug“ zu einer „Infrastruktur“. Aufgrund dieser Eigenschaft ist es unwahrscheinlich, dass KI die exorbitanten Monopolgewinne der frühen Internetära wiederholen kann; ihr generierter Wert wird sich rasch in der gesamten Branche verbreiten und sich zu einer universell nutzbaren, kostenbasierten Fähigkeit entwickeln, anstatt einem einzelnen Unternehmen einen Wettbewerbsvorteil zu verschaffen. DaherBei der Bewertung des Wertes von KI sollte man sich nicht auf die kurzfristigen Einnahmen eines einzelnen Unternehmens beschränken, sondern den Fokus auf ihren langfristigen Beitrag zur Verbesserung der Effizienz der gesamten Wertschöpfungskette legen.

Darüber hinaus folgt die Wertschöpfung von KI einer typischen J-förmigen Kurve und befindet sich aktuell im Tiefpunkt des Übergangs von der Investitionsphase zur Wachstumsphase. OpenAI-CEO Sam Altman wies darauf hin, dass die Kommerzialisierung generativer KI einen langen Infrastrukturaufbau erfordert, in dem Investition und Rendite zwangsläufig extrem asymmetrisch ausfallen werden; Nvidia-CEO Jensen Huang betonte ebenfalls, dass…Die aktuellen Ausgaben für Rechenleistung sollten nicht als traditionelle Betriebskosten (OpEx) betrachtet werden, sondern vielmehr als anfängliche Kapitalkosten der „neuen Produktionsfunktion“.Das bedeutet, dass kurzfristige Verluste kein Zeichen dafür sind, dass es keine Hoffnung auf Rendite gibt, sondern vielmehr eine notwendige Akkumulation, bevor die Technologie ausgereift ist.

Fazit: Die „nichtlinearen“ Schwankungen der Kommerzialisierungskurve der KI

Die gegenwärtige Diskrepanz zwischen Investitionen und Renditen in der KI-Branche ist nicht auf ein Versagen der Technologie selbst zurückzuführen, sondern vielmehr eine unvermeidliche Folge davon, dass die Kommerzialisierung mit dem rasanten technologischen Fortschritt nicht Schritt halten kann. Wie die Entwicklung disruptiver Technologien wie Elektrizität und Internet gezeigt hat, wird auch KI einen Zyklus aus „massiven Investitionen – Modellanpassung – Wertsteigerung“ durchlaufen, und das aktuelle Rentabilitätsdilemma ist ein unvermeidbarer Wachstumsschmerz in diesem Zyklus.

Das ToB-Gewinnmodell lässt sich nur schwer in großem Maßstab replizieren und weist einen langen Amortisationszyklus auf, während die Nutzerzahlen des ToC-Modells unabhängig von der bezahlten Conversion sind und das Geschäftsmodell homogen und wettbewerbsorientiert ist. Die beiden Herausforderungen dieser Ansätze haben gemeinsam die Kontroverse um die „KI-Blase“ angeheizt. Die Forschungsberichte von Sequoia Capital und a16z haben jedoch bereits den Kern der Sache herausgearbeitet: Die sogenannte „Blase“ ist lediglich die überzogene Erwartung des Marktes an kurzfristige Arbitragemöglichkeiten und kein Beweis dafür, dass das langfristige technologische Potenzial von KI nicht widerlegt wird.

Diese schwierige Lage verdeutlicht eine zentrale Tatsache: Die Kommerzialisierung von KI befindet sich noch in einer schwierigen Anfangsphase. Die grundlegenden Fähigkeiten werden erst entwickelt, die Branchenszenarien müssen weiter ausgearbeitet werden, und das Verständnis der Nutzer von KI muss sich schrittweise von einem „entbehrlichen Hilfsmittel“ zu einem „in Produktion und Alltag integrierten“ System entwickeln. Daher hat die Kritik an der „KI-Blase“ ihren kommerziellen Wert nicht geschmälert; im Gegenteil, sie zeigt, dass sich die Branche von der Begeisterung für Technologie zu einer reifen Transformation hin zu einer pragmatischen Implementierung entwickelt und einen wichtigen Schritt von der Kompetenzentwicklung zur Gewinnerzielung unternimmt.

Wenn sich der Staub der rasanten Zunahme der Rechenleistung gelegt hat und der kurzfristige Arbitrage-Wahnsinn nachlässt, werden nur diejenigen Akteure, die die Blase und den Lärm durchschauen, sich auf langfristige Strategien konzentrieren, vertikale Szenarien entwickeln und nachhaltige Gewinnmodelle verfeinern, in der Lage sein, die ultimativen Früchte der technologischen Innovation in der von KI neu gestalteten Geschäftswelt zu ernten.

Referenzlinks:

1.https://hbr.org/2025/11/ai-companies-dont-have-a-profitable-business-model-does-that-matter

2.https://www.reuters.com/technology/google-parent-alphabet-misses-quarterly-revenue-estimates-2025-02-04/ 3. https://nypost.com/2025/02/05/business/google-slammed-with-200b-stock-hit-over-ai-spending-fears-slowing-revenue-growth/

4.https://www.ibm.com/cn-zh/think/insights/realize-roi-ai-agents

5.https://www.geekwire.com/2025/amazon-web-services-profits-squeezed-as-ai-arms-race-drives-spending-surge