Command Palette

Search for a command to run...

ChatGPT Revendique Des Centaines De Millions d'utilisateurs, Mais Son Taux De Conversion Payant Est Inférieur À 101 000 000. Comment l'IA peut-elle Se Traduire Par Des Profits Durables ?

Depuis 2025, le décalage entre les investissements massifs dans l'intelligence artificielle et les retours commerciaux est devenu un sujet de préoccupation croissant pour l'opinion publique. D'un côté, les géants mondiaux de la technologie continuent de miser sur l'infrastructure et le développement des algorithmes d'IA, la présentant comme le moteur de la prochaine révolution industrielle ; de l'autre, les marchés financiers, les analystes macroéconomiques et les observateurs indépendants ont également commencé à suivre de près la performance boursière des entreprises du secteur de l'IA.

Prenons le marché américain comme exemple,Le cours de l'action de NVIDIA a atteint à plusieurs reprises de nouveaux sommets en 2025.Cela témoigne de l'enthousiasme des investisseurs pour son activité de puces d'IA ; si des entreprises comme Microsoft, Google et Meta ont globalement affiché de solides performances, leurs gains ont révélé des différences structurelles, certains secteurs subissant une pression accrue à la correction. Sur le marché chinois, le cours de l'action d'Alibaba a atteint un sommet pluriannuel cette année, et les valeurs liées à l'IA, telles que Tencent et Baidu, ont également enregistré une forte croissance, illustrant l'intérêt constant du marché pour la localisation des applications et des infrastructures d'IA. Globalement,Les marchés financiers mondiaux continuent de valoriser le secteur de l'IA à un niveau relativement élevé.Ce contexte est devenu un élément important du débat actuel sur la « bulle de l'IA ».

Les médias et les groupes de réflexion du monde entier ont affirmé sans détour que de nombreuses entreprises d'IA n'ont pas encore établi de modèle économique solide. Si des investissements massifs peuvent faire grimper les valorisations à court terme, ils ne se traduisent pas nécessairement par des profits durables. Parallèlement, les rapports financiers des grandes entreprises montrent que les investissements dans l'IA ont profondément impacté les marges bénéficiaires et les flux de trésorerie, incitant le marché à s'interroger sérieusement sur la rentabilité de tels investissements. Certains commentateurs ont même comparé la vague actuelle d'investissements dans l'IA à un pari historique : si les retours sur investissement ne se concrétisent pas, son ampleur et ses conséquences seront comparables à celles de la bulle Internet. Dans ce contexte,L'évaluation des investissements en IA et des retours commerciaux est passée d'un élitisme technologique à une analyse financière pragmatique, qui se concentre principalement sur les deux secteurs clés du B2B et du B2C qui mobilisent d'énormes capitaux.

Le dilemme des centaines de milliards investis dans l'IA : les rendements B2B sont systématiquement dilués.

Le marché mondial de l'IA d'entreprise (ToB) connaîtra en 2025 un cycle asymétrique d'investissement et de profit. Les géants de la tech comme Amazon et Google, tirant parti de leurs capitaux et de leurs avantages technologiques, réalisent des investissements massifs, mais se retrouvent pris au piège d'un cercle vicieux : plus ils se développent, plus la pression s'accroît. Leur expérience confirme la dure réalité du secteur : les percées commerciales dans l'IA d'entreprise sont bien plus complexes que la simple augmentation de la puissance de calcul.

Amazon AWS : Paradoxe de rentabilité malgré l’expansion de la puissance de calcul

Leader du cloud computing, Amazon investit massivement dans l'infrastructure d'IA. Ses dépenses d'investissement devraient atteindre 125 milliards de dollars en 2025, principalement pour l'expansion de ses centres de données dédiés à l'IA et le développement de sa gamme de puces Trainium. Ce chiffre devrait doubler d'ici 2027.

Plus particulièrement, les bénéfices ont chuté au deuxième trimestre :Le chiffre d'affaires d'AWS a progressé d'environ 17,51 milliards de Tb/s sur un an pour atteindre 30,9 milliards de dollars, tandis que son résultat d'exploitation a augmenté de moins de 91 milliards de Tb/s pour s'établir à 10,2 milliards de dollars. Parallèlement, ses charges d'exploitation ont bondi à 20,7 milliards de dollars, contre 16,9 milliards de dollars à la même période l'an dernier.La marge bénéficiaire d'exploitation s'est considérablement réduite à environ 32,91 TP3T, soit le ratio bénéfice/chiffre d'affaires le plus bas depuis fin 2023, et inférieur à la marge bénéficiaire d'exploitation de près de 401 TP3T du premier trimestre.

Malgré des résultats globaux du deuxième trimestre d'Amazon supérieurs aux attentes de Wall Street, le cours de son action a chuté lors des échanges après la clôture le jour de la publication du rapport, les investisseurs se concentrant sur la hausse des coûts de son principal moteur de profit : sa division d'informatique en nuage.

Les analystes du secteur soulignent que cette compression des bénéfices découle principalement de l'augmentation des dépenses d'exploitation et des investissements dans les infrastructures, notamment des dépenses liées à l'expansion des centres de données pour l'IA et le calcul haute performance.

Au début du troisième trimestre, les revenus et le résultat d'exploitation d'AWS ont tous deux rebondi : le chiffre d'affaires net global d'Amazon au troisième trimestre s'élevait à 180,2 milliards de dollars, en hausse de 131 milliards de Tb/s sur un an, dont environ 33 milliards de dollars provenaient des revenus d'AWS, soit une augmentation d'environ 201 milliards de Tb/s sur un an, et le résultat d'exploitation d'AWS a également progressé, passant de 10,4 milliards de dollars au cours de la même période l'année précédente à environ 11,4 milliards de dollars.

Bien que la rentabilité d'AWS semble évoluer dans une meilleure direction, une comparaison entre le deuxième et le troisième trimestre met en évidence le problème fondamental d'AWS : les bénéfices ne suivent pas une courbe ascendante fixe, mais sont très sensibles au rythme des investissements, aux cycles d'acquisition de puissance de calcul des clients et à l'amortissement des infrastructures.Lorsque les dépenses d'investissement atteignent un niveau élevé, les marges bénéficiaires sont rapidement mises à rude épreuve ; lorsque les revenus augmentent à court terme tandis que les nouveaux investissements ralentissent, les bénéfices se redressent par étapes.Cette volatilité démontre à elle seule que l'investissement dans l'IA ne s'est pas encore transformé en une source stable de flux de trésorerie dotée de « capacités d'auto-renforcement ».

Google Cloud : Le mythe de la commercialisation des technologies Full-Stack

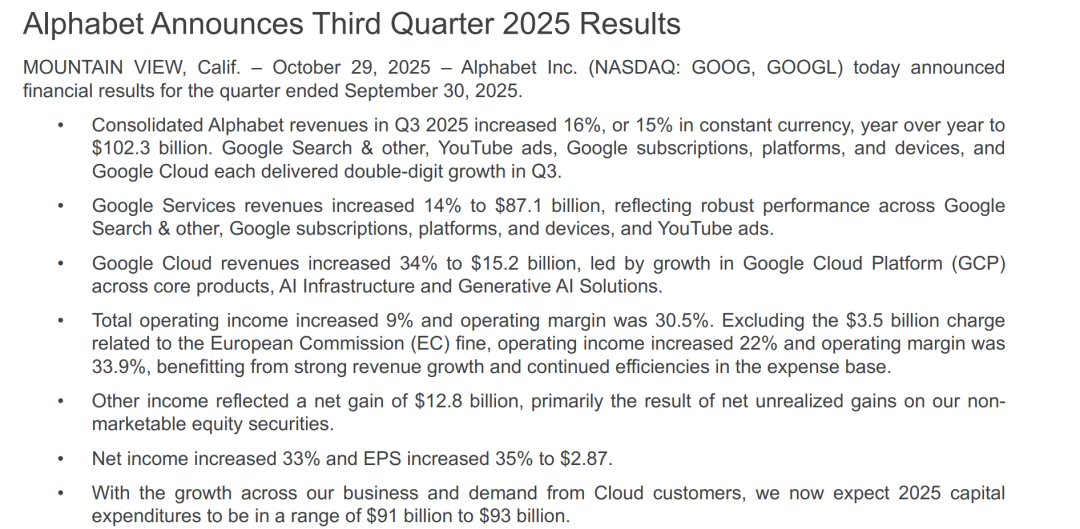

Ces deux dernières années, Alphabet a placé l'IA au cœur de sa stratégie de croissance dans le cloud. Grâce à l'intégration complète des modèles à grande échelle Gemini dans Google Cloud et au déploiement massif de ses TPU (unités de traitement TPU) développées en interne dans les datacenters, Google cherche à se forger un avantage concurrentiel unique grâce à son offre complète « puces + modèles + plateforme cloud ». Les résultats montrent que cette stratégie a effectivement généré une forte croissance du chiffre d'affaires : au troisième trimestre 2025, celui de Google Cloud a atteint environ 15,2 milliards de dollars, soit une augmentation de plus de 301 milliards de TPU par rapport à l'année précédente, ce qui en fait le fournisseur de cloud à la croissance la plus rapide parmi les trois principaux acteurs du secteur.

Cependant, une analyse plus approfondie révèle que la croissance de son chiffre d'affaires n'a pas suivi le rythme de sa rentabilité des capitaux investis. Alphabet a régulièrement revu à la hausse ses prévisions de dépenses d'investissement au cours des derniers trimestres fiscaux, le marché anticipant généralement des dépenses d'investissement avoisinant les 90 à 93 milliards de dollars en 2025.Ce nouvel investissement sera principalement consacré à la construction de centres de données d'IA, de clusters de calcul et d'infrastructures d'entraînement de modèles.Ce rythme d'investissement est nettement plus rapide que le rythme de distribution des bénéfices issus du secteur du cloud, ce qui suscite des inquiétudes chez les investisseurs quant à un « décalage entre l'investissement dans l'IA et les rendements ».

Il convient de noter que Google présente toujours des études de cas affichant un retour sur investissement élevé. Selon des rapports officiels, certaines entreprises ont réalisé un retour sur investissement moyen de 7 271 milliards de dollars en trois ans grâce à Google Cloud AI, avec un délai de récupération d'environ huit mois et une augmentation moyenne de la productivité et de la valeur de la production de 205 000 dollars pour 1 000 employés.Cependant, de tels cas reposent sur des barrières à l'entrée élevées : un seul client doit investir des dizaines de millions de dollars d'avance, la gouvernance des données et la mise au point du modèle doivent prendre plus de six mois, et une équipe d'ingénierie et de conseil dédiée est nécessaire pour le support.

Point de vue de l'industrie : la rentabilité de l'IA ToB est difficile à reproduire universellement.

Les difficultés rencontrées par Amazon et Google ne sont pas des cas isolés. Une étude de l'IBM Institute for Business Value révèle que seulement 251 projets d'IA d'entreprise à l'échelle mondiale ont atteint leurs objectifs initiaux de retour sur investissement, et que seuls 161 d'entre eux ont fait l'objet d'un déploiement interdépartemental à grande échelle. L'analyse du MIT souligne par ailleurs que sur les 30 à 40 milliards de dollars investis dans l'IA générative au niveau mondial, environ 951 projets n'ont pas encore généré de retours commerciaux quantifiables, seuls quelques projets pilotes ayant créé des millions de dollars de valeur directe.

Cette série de données révèle la réalité fondamentale :ToB AI n'est pas incapable de générer des profits, mais elle a plutôt du mal à devenir un moteur de profit évolutif.Si des investissements massifs peuvent garantir un leadership technologique, le cycle de retour sur investissement est long et le modèle de rentabilité est encore en développement. Investisseurs et entreprises doivent faire face aux risques structurels à long terme.

Secteur ToC : Les centaines de millions d’utilisateurs de ChatGPT et ses défis de monétisation

Si le défi du secteur B2B réside dans le « déséquilibre entre les intrants et les extrants », celui du secteur B2C (consommateur) se concentre sur le « décalage entre le nombre d'utilisateurs et la conversion payante ». Une étude du MIT montre que seulement 51 000 milliards de projets d'IA ont généré des retours sur investissement mesurables.Les modèles haut de gamme comme Google Gemini affichent un taux d'achèvement des tâches inférieur à 31 TP3T dans des scénarios concrets tels que le diagnostic médical. Si le chiffre d'affaires ne parvient pas à maintenir une croissance annuelle de 1 001 TP3T au cours des 2 à 3 prochaines années, la probabilité d'un éclatement de la bulle atteint 701 TP3T.

Les produits d'IA grand public, tels que ChatGPT, ont rapidement accumulé des utilisateurs, mais rencontrent des obstacles à leur croissance lorsqu'il s'agit de se commercialiser.

La croissance des revenus peine à suivre le rythme des coûts de la puissance de calcul

Le chiffre d'affaires annuel d'OpenAI devrait dépasser les 20 milliards de dollars d'ici 2025, soit plus du double des 8,5 milliards de dollars de 2024. Cependant, cette croissance s'accompagne d'une augmentation exponentielle des coûts de calcul. Selon Business Insider, ChatGPT reçoit plus d'un milliard d'appels par jour, et les coûts de calcul mensuels pour la seule inférence atteignent 320 millions de dollars. L'investissement initial de 12 milliards de dollars nécessaire à l'entraînement du modèle GPT-5 allonge encore son cycle de rentabilité.

En effet, avec OpenAI qui perd 12 milliards de dollars chaque trimestre et qui n'a pratiquement aucune chance d'atteindre le seuil de rentabilité, la bulle de l'IA semble bel et bien arrivée, et de nombreux utilisateurs sont pessimistes quant à l'avenir de l'IA.

L'analyse de JPMorgan Chase révèle par ailleurs des défis qui touchent l'ensemble du secteur :Pour atteindre un retour sur investissement de 10%, l'industrie mondiale de l'IA doit atteindre 650 milliards de dollars de revenus annuels d'ici 2030.Ce chiffre équivaut à 34,72 $ supplémentaires par utilisateur d'iPhone et par mois, ou à 180 $ par abonné Netflix et par an ; il est clair que la disposition à payer du marché de consommation actuel est loin d'atteindre ce niveau.

Le « plafond de verre » des conversions payantes

L'élargissement de la base d'utilisateurs n'a pas entraîné d'augmentation correspondante du taux d'abonnement payant.

D'après les données communiquées par Sam Altman début octobre 2025, ChatGPT comptait 800 millions d'utilisateurs actifs hebdomadaires, soit une augmentation de 300 millions depuis mars. Certains médias ont fait remarquer que, malgré ce chiffre impressionnant, il est probable qu'aucun des 299 millions de nouveaux utilisateurs ne paiera.Au deuxième trimestre 2025, ChatGPT comptait 180 millions d'utilisateurs actifs mensuels, mais seulement environ 15 millions d'abonnés payants, soit un taux d'abonnement payant inférieur à 8,51 TP3T.

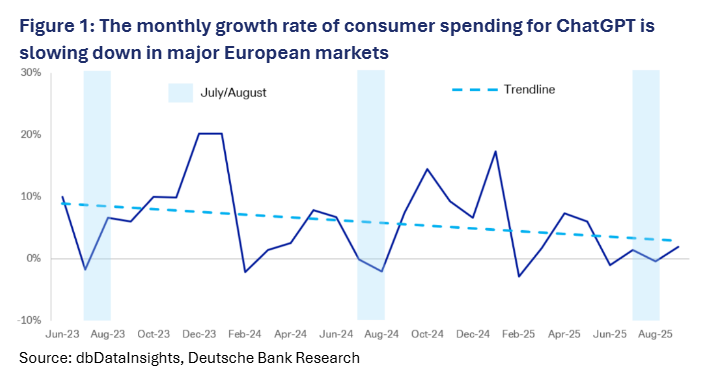

Par ailleurs, la situation sur le marché européen est encore plus préoccupante. Selon une étude de la Deutsche Bank, les dépenses de consommation sur les cinq principaux marchés de ChatGPT (France, Allemagne, Italie, Espagne et Royaume-Uni) stagnent quasiment depuis mai 2025. La croissance du nombre d'utilisateurs payants semble avoir atteint son apogée. Bien que le nombre d'utilisateurs actifs hebdomadaires ait atteint 800 millions, on ne compte qu'environ 20 millions d'abonnés payants, un écart considérable par rapport à sa valorisation de 500 milliards de dollars.

Une situation similaire s'observe avec les outils bureautiques d'IA destinés aux entreprises. Par exemple, Notion AI a rapidement conquis des dizaines de millions d'utilisateurs après son lancement, mais son taux de conversion payant est resté longtemps aux alentours de 51 000 000. Les entreprises clientes privilégient les versions gratuites ou de base, ce qui freine la souscription aux fonctionnalités avancées. Ce phénomène montre que même si l'outil améliore la productivité, les utilisateurs ont tendance à se contenter des fonctionnalités essentielles, limitant ainsi la croissance des abonnements payants.

La cause profonde de cette situation réside dans le « décalage de perception des valeurs ».Les produits d'IA grand public se concentrent principalement sur des scénarios auxiliaires tels que la génération de contenu et la recherche d'informations, ce qui rend difficile pour les utilisateurs de percevoir leur valeur fondamentale comme « essentielle ».Par exemple, bien que l'outil de dessin IA Midjourney ait généré un chiffre d'affaires annuel de plus de 500 millions de dollars grâce à un modèle d'abonnement, il reste confronté au risque de désabonnement des utilisateurs en raison d'une « lassitude esthétique après une utilisation fréquente ». Selon les données de SimilarWeb, en janvier 2024, le trafic de recherche organique de Midjourney s'élevait à 18,37 millions, mais seulement à 7,39 millions de visiteurs uniques, soit une baisse de 5,91 millions. Ses données globales et d'accès révèlent directement que son taux de fidélisation demeure un point faible majeur. Parallèlement, les chatbots IA se trouvent confrontés à la situation délicate de « fonctionnalités gratuites suffisantes et de fonctionnalités payantes peu performantes », peinant à franchir le cap de la conversion payante.

Le piège de l'homogénéisation dans l'exploration des modèles d'affaires

Actuellement, les modèles de monétisation de l'IA de la théorie des contraintes sont très concentrés et aucun paysage concurrentiel différencié n'a encore émergé. En ce qui concerne les produits grand public, les modèles économiques se répartissent principalement en trois catégories :

Modèle d'abonnement :Par exemple, ChatGPT Plus et Gemini Advanced s'appuient sur des paiements fréquents des utilisateurs, mais sont confrontés au risque de « désabonnement des utilisateurs sensibles aux prix » ;

Monétisation publicitaire :Certains produits sociaux basés sur l'IA génèrent des revenus grâce à des publicités intégrées au flux, mais trouver un équilibre entre l'expérience utilisateur et la commercialisation est extrêmement difficile et peut facilement provoquer du ressentiment chez les utilisateurs.

Paiement contextualisé :Les outils de montage vidéo IA facturés en fonction de la durée d'exportation et les assistants d'écriture IA facturés en fonction du nombre de mots peuvent correspondre aux scénarios d'utilisation, mais ils ont une valeur moyenne de commande faible et une valeur vie utilisateur limitée.

Cette exploration homogène conduit à une « concurrence inévolutionnaire » : parmi les plus de 120 nouveaux produits d'IA grand public lancés dans le monde en 2025, 83% ont adopté le modèle « gratuit + abonnement », tombant finalement dans un cercle vicieux de « dépendance aux subventions pour attirer les utilisateurs et aux augmentations de prix pour les fidéliser », rendant difficile la mise en place d'un modèle de profit durable.

Reconstituer le bilan à long terme de l'IA au milieu de la métamorphose de la « bulle »

Face aux difficultés de croissance des secteurs B2B et B2C, la « bulle de l'IA » semble être devenue un fléau incontournable de notre époque. Dans une interview accordée en novembre, le PDG de Google, Sundar Pichai, a lui aussi clairement évoqué la réalité de cette bulle et admis que « si elle éclate, je ne pense pas qu'aucune entreprise y échappera, pas même la nôtre ».

Toutefois, assimiler ce déséquilibre à court terme entre investissement et rendement à un « échec technologique » et qualifier l'investissement dans l'IA de « bulle » revient clairement à ignorer le modèle de développement des technologies de rupture.La situation actuelle est temporaire et non fondamentale. Seule une reconstruction et une évaluation des états financiers permettront de comprendre clairement la logique sous-jacente et la valeur à long terme.

Pour les géants de la tech comme Google et Meta, l'investissement dans l'IA est avant tout un « investissement de survie défensif » face à la transformation industrielle, bien plus qu'une simple démarche de « recherche du profit ». Le déséquilibre entre investissement et retour sur investissement s'explique principalement par le fait que leur objectif premier n'est pas de générer des revenus marginaux, mais de se constituer un avantage technologique considérable. Si leurs activités principales, comme la recherche et les réseaux sociaux, sont fortement impactées par l'IA, leurs bénéfices actuels, qui se chiffrent en centaines de milliards, s'effondreront instantanément. Cet avantage, véritable « impôt salvateur », explique pourquoi ces géants continuent d'accroître agressivement leurs investissements, même lorsque leurs résultats financiers sont sous pression. La pression sur les profits à court terme est un moyen d'éviter le risque d'élimination à long terme, ce qui constitue l'une des logiques fondamentales du long-termisme.

Deuxièmement, l'essence de l'IA réside dans la « marchandisation du travail intellectuel », et son modèle de création de valeur est voué à différer du monopole du trafic qui a marqué les débuts d'Internet. L'incapacité des entreprises à répondre aux attentes en matière de rentabilité commerciale découle en grande partie d'une mauvaise appréciation, par le marché, du modèle de profit de l'IA. Lorsque la technologie engendre un bond de productivité de 50 à 100 fois, les compétences professionnelles autrefois rares se déprécient rapidement, et l'IA passe du statut d'« outil rare » à celui d'« infrastructure ». De ce fait, il est peu probable que l'IA reproduise les profits monopolistiques excessifs des débuts d'Internet ; la valeur qu'elle génère se diffusera rapidement à l'ensemble du secteur, se transformant en une capacité universellement bénéfique et basée sur les coûts, plutôt qu'en un avantage concurrentiel pour une seule entreprise. Par conséquent,L’évaluation de la valeur de l’IA ne doit pas se limiter aux revenus à court terme d’une seule entreprise, mais doit se concentrer sur sa contribution à long terme à l’amélioration de l’efficacité de l’ensemble de la chaîne industrielle.

Par ailleurs, la valorisation de l'IA suit une courbe en J classique et se trouve actuellement au creux de la transition entre la phase d'investissement et la phase de croissance exponentielle. Sam Altman, PDG d'OpenAI, a souligné que la commercialisation de l'IA générative nécessite une longue période de construction d'infrastructures, durant laquelle l'investissement et le retour sur investissement seront inévitablement très asymétriques ; Jensen Huang, PDG de Nvidia, a également insisté sur ce point…Les dépenses actuelles en puissance de calcul ne doivent pas être considérées comme des dépenses d'exploitation traditionnelles (OpEx), mais plutôt comme des coûts d'investissement initiaux de la « nouvelle fonction de production ».Cela signifie que les pertes à court terme ne sont pas un signe de «absence d'espoir de retour sur investissement», mais plutôt une accumulation nécessaire avant que la technologie n'arrive à maturité.

Conclusion : Les oscillations « non linéaires » de la courbe de commercialisation de l'IA

L'asymétrie actuelle entre investissement et retour sur investissement dans le secteur de l'IA n'est pas due à un échec de la technologie elle-même, mais plutôt à une conséquence inévitable du retard de commercialisation par rapport au rythme des évolutions technologiques. À l'instar de l'évolution des technologies de rupture telles que l'électricité et Internet, l'IA connaîtra elle aussi un cycle d'« investissement massif – ajustement du modèle – explosion de la valeur », et le dilemme actuel de la rentabilité représente une difficulté de croissance inévitable dans ce cycle.

Le modèle économique ToB (Total Business) est difficile à reproduire à grande échelle et son cycle de retour sur investissement est long, tandis que le modèle ToC (Token Customer) est déconnecté du nombre d'utilisateurs et que son modèle économique est homogène et concurrentiel. Ces deux défis communs ont alimenté la controverse autour de la « bulle de l'IA ». Cependant, les rapports de recherche de Sequoia Capital et d'a16z ont déjà mis en lumière l'essentiel : cette prétendue « bulle » reflète simplement les attentes excessives du marché quant aux gains à court terme, et non une remise en cause du potentiel technologique à long terme de l'IA.

Cette situation révèle plus clairement une réalité essentielle : la commercialisation de l’IA se trouve encore dans une phase de formation complexe. Les capacités fondamentales sous-jacentes sont encore en développement, la granularité des scénarios industriels doit être affinée et la perception de l’IA par les utilisateurs doit évoluer progressivement, passant d’un simple outil auxiliaire à un processus intégré à la production et à la vie quotidienne. Par conséquent, les discours alarmistes sur la « bulle de l’IA » n’ont pas diminué sa valeur commerciale intrinsèque ; au contraire, ils indiquent que le secteur passe de l’enthousiasme du « romantisme technologique » à une transformation plus mûre vers une « mise en œuvre pragmatique », opérant un saut périlleux entre « l’accumulation de capacités » et « la réalisation des profits ».

Une fois que la poussière sera retombée suite à l'expansion de la puissance de calcul et que la frénésie d'arbitrage à court terme se sera apaisée, seuls les acteurs qui auront su percer la bulle et le bruit ambiant, adhérer à une vision à long terme, développer des scénarios verticaux et affiner des modèles de profit durables seront en mesure de récolter véritablement les fruits ultimes de l'innovation technologique dans la civilisation des affaires remodelée par l'IA.

Liens de référence :

1.https://hbr.org/2025/11/ai-companies-dont-have-a-profitable-business-model-does-that-matter

2.https://www.reuters.com/technology/google-parent-alphabet-misses-quarterly-revenue-estimates-2025-02-04/ 3. https://nypost.com/2025/02/05/business/google-slammed-with-200b-stock-hit-over-ai-spending-fears-slowing-revenue-growth/

4.https://www.ibm.com/cn-zh/think/insights/realize-roi-ai-agents

5.https://www.geekwire.com/2025/amazon-web-services-profits-squeezed-as-ai-arms-race-drives-spending-surge