Command Palette

Search for a command to run...

يضم تطبيق ChatGPT مئات الملايين من المستخدمين، لكن معدل تحويل المدفوعات فيه أقل من 10%. كيف يمكن تحويل الذكاء الاصطناعي إلى أرباح مستدامة؟

منذ عام 2025، باتت الفجوة بين الاستثمارات الضخمة في الذكاء الاصطناعي والعوائد التجارية محور اهتمام متزايد في الرأي العام. فمن جهة، تواصل شركات التكنولوجيا العالمية العملاقة رهانها على تطوير البنية التحتية للذكاء الاصطناعي وخوارزمياته، مؤكدةً على دوره كمحرك للثورة الصناعية القادمة؛ ومن جهة أخرى، بدأت أسواق رأس المال ومحللو الاقتصاد الكلي والمراقبون المستقلون بمراقبة أداء أسهم شركات الذكاء الاصطناعي عن كثب.

لنأخذ السوق الأمريكية كمثال،سجل سعر سهم شركة NVIDIA مستويات قياسية جديدة مراراً وتكراراً في عام 2025.يعكس هذا حماس المستثمرين لأعمال رقائق الذكاء الاصطناعي؛ فبينما حققت شركات مثل مايكروسوفت وجوجل وميتا أداءً قويًا بشكل عام، إلا أن مكاسبها أظهرت اختلافات هيكلية، حيث واجهت بعض القطاعات ضغوطًا متزايدة للتصحيح. وفي السوق الصينية، بلغ سعر سهم علي بابا أعلى مستوى له منذ سنوات عديدة هذا العام، كما حققت أسهم الشركات المرتبطة بالذكاء الاصطناعي مثل تينسنت وبايدو أداءً نشطًا، مما يدل على استمرار تركيز السوق على توطين تطبيقات وبنية الذكاء الاصطناعي.لا تزال أسواق رأس المال العالمية تُقيّم صناعة الذكاء الاصطناعي عند مستوى مرتفع نسبياً.أصبحت هذه الخلفية فرضية مهمة للنقاش الحالي حول "فقاعة الذكاء الاصطناعي".

أكدت وسائل الإعلام ومراكز الأبحاث حول العالم بوضوح أن العديد من شركات الذكاء الاصطناعي لم تُرسّخ بعد نموذج ربحي قوي. فبينما قد تُعزز النفقات الرأسمالية الضخمة التقييمات على المدى القصير، إلا أنها قد لا تُترجم بالضرورة إلى أرباح مستدامة. في الوقت نفسه، تُظهر التقارير المالية الصادرة عن كبرى الشركات أن استثمارات الذكاء الاصطناعي قد أثرت بشكل كبير على هوامش الربح وأداء التدفقات النقدية، مما دفع السوق إلى التساؤل بجدية عما إذا كانت الاستثمارات الضخمة تُحقق عوائد ضخمة. بل إن بعض المعلقين شبّهوا الموجة الحالية من استثمارات الذكاء الاصطناعي بمقامرة تاريخية؛ فإذا لم تتحقق العوائد المرجوة، فلن يقل حجمها وتأثيرها عن فقاعة الإنترنت. في هذا السياق،لقد تحول تقييم الاستثمار في الذكاء الاصطناعي وعوائد الأعمال من النخبوية التكنولوجية إلى مراجعة مالية عملية، والتي تركز بشكل أساسي على القطاعين الأساسيين B2B وB2C اللذين يحملان مبالغ ضخمة من رأس المال.

معضلة مئات المليارات من الدولارات في استثمارات الذكاء الاصطناعي: عوائد الشركات تتراجع بشكل منهجي

يشهد سوق الذكاء الاصطناعي العالمي للشركات (ToB) في عام 2025 دورة غير متكافئة بين "الاستثمار والربح". فعمالقة التكنولوجيا مثل أمازون وجوجل، الذين يستغلون رؤوس أموالهم ومزاياهم التكنولوجية، يقومون باستثمارات ضخمة، لكنهم يقعون في مأزق "كلما توسعوا، زادت الضغوط التي يواجهونها". وتؤكد تجاربهم الواقع القاسي لهذه الصناعة: فالاختراقات التجارية في مجال الذكاء الاصطناعي للشركات أكثر تعقيدًا بكثير من مجرد زيادة القدرة الحاسوبية.

أمازون AWS: تناقض الربحية وسط توسع القدرة الحاسوبية

بصفتها شركة رائدة في مجال الحوسبة السحابية، تُبدي أمازون استثمارات ضخمة في البنية التحتية للذكاء الاصطناعي. ومن المتوقع أن تصل نفقات أمازون السحابية (AWS) الرأسمالية إلى 125 مليار دولار أمريكي في عام 2025، وتُخصص بشكل أساسي لتوسيع مراكز بيانات الذكاء الاصطناعي وسلسلة رقائق Trainium التي طورتها الشركة بنفسها. ومن المتوقع أن يتضاعف هذا التوسع بحلول عام 2027.

وعلى وجه الخصوص، انخفضت الأرباح بشكل حاد في الربع الثاني:ارتفعت مبيعات AWS بنحو 17.51 مليار تيرابايت/ثانية على أساس سنوي لتصل إلى 30.9 مليار دولار، بينما نما دخلها التشغيلي بأقل من 91 مليار تيرابايت/ثانية ليصل إلى 10.2 مليار دولار. في المقابل، ارتفعت نفقاتها التشغيلية إلى 20.7 مليار دولار، مقارنةً بـ 16.9 مليار دولار في الفترة نفسها من العام الماضي.انخفض هامش الربح التشغيلي بشكل كبير إلى حوالي 32.91 TP3T، وهو أدنى نسبة ربح إلى إيرادات منذ نهاية عام 2023، وأقل من هامش الربح التشغيلي الذي بلغ حوالي 401 TP3T في الربع الأول.

على الرغم من أن نتائج أمازون الإجمالية للربع الثاني تجاوزت توقعات وول ستريت، إلا أن سعر سهمها انخفض في التداولات بعد ساعات العمل الرسمية في اليوم الذي صدر فيه تقرير الأرباح، حيث ركز المستثمرون على ارتفاع التكاليف في أكبر محرك ربح للشركة - قسم الحوسبة السحابية.

يشير محللو الصناعة إلى أن هذا الانخفاض في الأرباح ينبع أساسًا من زيادة نفقات التشغيل والاستثمار في البنية التحتية، بما في ذلك نفقات مثل توسيع مراكز البيانات الخاصة بالذكاء الاصطناعي والحوسبة عالية الأداء.

مع دخول الربع الثالث، انتعشت إيرادات AWS ودخلها التشغيلي: بلغ صافي مبيعات أمازون الإجمالية في الربع الثالث 180.2 مليار دولار، بزيادة قدرها 131 مليار تيرابايت/ثانية على أساس سنوي، منها إيرادات AWS بلغت حوالي 33 مليار دولار، بزيادة قدرها حوالي 201 مليار تيرابايت/ثانية على أساس سنوي، كما ارتفع الدخل التشغيلي لـ AWS من 10.4 مليار دولار في نفس الفترة من العام الماضي إلى حوالي 11.4 مليار دولار.

على الرغم من أن ربحية AWS تبدو وكأنها تتحرك في اتجاه أفضل، إلا أن المقارنة بين الربع الثاني والربع الثالث توضح المشكلة الأساسية لـ AWS بشكل أكبر: فالأرباح لا تتبع منحنى تصاعدي ثابت، ولكنها حساسة للغاية لوتيرة الاستثمار، ودورات شراء قوة الحوسبة للعملاء، واستهلاك البنية التحتية.عندما تدخل النفقات الرأسمالية فترة من الكثافة العالية، تتعرض هوامش الربح للضغط بسرعة؛ وعندما تزداد الإيرادات على المدى القصير بينما يتباطأ الاستثمار الجديد، فإن الأرباح ستتعافى على مراحل.هذا التقلب بحد ذاته يوضح أن الاستثمار في الذكاء الاصطناعي لم يتحول بعد إلى مصدر مستقر للتدفق النقدي مع "قدرات تعزيز الذات".

جوجل كلاود: أسطورة التسويق التجاري لتكنولوجيا المكدس الكامل

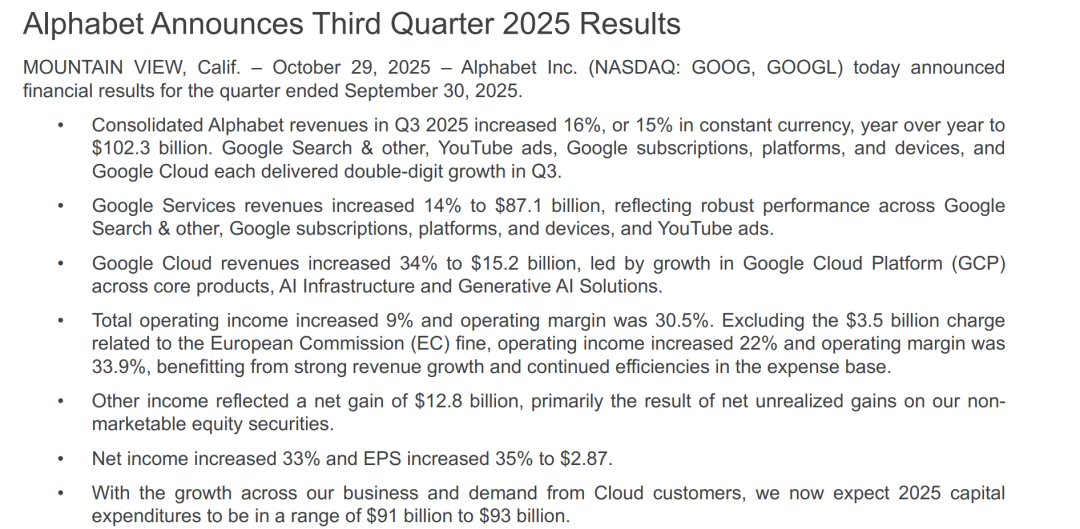

على مدار العامين الماضيين، وضعت شركة ألفابت الذكاء الاصطناعي في صميم نمو أعمالها السحابية. فمن خلال دمج نماذج جيميني واسعة النطاق بالكامل في جوجل كلاود، ونشر وحدات معالجة الموتر (TPU) المطورة ذاتيًا على نطاق واسع في مراكز البيانات، تسعى جوجل إلى بناء ميزة تنافسية متميزة من خلال قدراتها المتكاملة التي تشمل "الرقائق + النماذج + المنصة السحابية". وتُظهر النتائج أن هذه الاستراتيجية قد حققت بالفعل نموًا كبيرًا في الإيرادات: ففي الربع الثالث من عام 2025، بلغت إيرادات جوجل كلاود حوالي 15.2 مليار دولار، بزيادة سنوية تجاوزت 301 مليار وحدة معالجة موتر، مما يجعلها الأسرع نموًا بين مزودي الخدمات السحابية الثلاثة الرئيسيين.

مع ذلك، يكشف تحليل معمق أن نمو إيراداتها لم يواكب عائدها على رأس المال. وقد رفعت ألفابت باستمرار توقعاتها لنفقاتها الرأسمالية في الفصول المالية الأخيرة، حيث يتوقع السوق عموماً أن تقترب نفقاتها الرأسمالية في عام 2025 من 90 إلى 93 مليار دولار.سيتم استخدام الاستثمار الجديد بشكل رئيسي في بناء مراكز بيانات الذكاء الاصطناعي، ومجموعات الحوسبة، والبنية التحتية لتدريب النماذج.إن وتيرة الاستثمار هذه أسرع بكثير من وتيرة تحقيق الأرباح من أعمال الحوسبة السحابية، مما يثير مخاوف المستثمرين بشأن "عدم التوافق بين الاستثمار في الذكاء الاصطناعي والعوائد".

تجدر الإشارة إلى أن جوجل لا تزال تمتلك دراسات حالة ذات عائد استثمار مرتفع. فبحسب التقارير الرسمية، حققت بعض الشركات متوسط عائد استثمار بلغ 7271 TP3T خلال ثلاث سنوات من خلال الذكاء الاصطناعي في جوجل كلاود، مع فترة استرداد تبلغ حوالي ثمانية أشهر، ومتوسط زيادة في الإنتاجية وقيمة المخرجات بلغ 205,000 دولار لكل 1,000 موظف.ومع ذلك، تعتمد مثل هذه الحالات على عوائق عالية للدخول: يجب على العميل الواحد أن يستثمر عشرات الملايين من الدولارات مقدماً، ويجب أن تستغرق إدارة البيانات وضبط النموذج أكثر من ستة أشهر، كما يلزم وجود فريق هندسي واستشاري متخصص للدعم.

منظور الصناعة: من الصعب تكرار ربحية الذكاء الاصطناعي في مجال الأعمال على مستوى العالم.

لا تُعدّ مآزق أمازون وجوجل حالاتٍ معزولة. تُشير أبحاث معهد آي بي إم لقيمة الأعمال إلى أن 251 مشروعًا فقط من مشاريع الذكاء الاصطناعي المؤسسية (TP3T) على مستوى العالم قد حققت أهدافها الأولية للعائد على الاستثمار، بينما حقق 161 مشروعًا فقط منها انتشارًا واسع النطاق يشمل مختلف الأقسام. ويُشير تحليل معهد ماساتشوستس للتكنولوجيا أيضًا إلى أنه من بين 30-40 مليار دولار أمريكي استُثمرت في الذكاء الاصطناعي التوليدي عالميًا، لم تُحقق حوالي 951 مشروعًا من مشاريع TP3T عوائد تجارية قابلة للقياس، ولم تُحقق سوى بضعة مشاريع تجريبية قيمة مباشرة تُقدّر بملايين الدولارات.

تكشف هذه السلسلة من البيانات عن الحقيقة الأساسية:إن الذكاء الاصطناعي في مجال الأعمال ليس عاجزاً عن تحقيق الأرباح، بل من الصعب أن يصبح محركاً للربح قابلاً للتوسع.رغم أن الإنفاق الرأسمالي الضخم يضمن الريادة التكنولوجية، إلا أن دورة العائد طويلة ونموذج الربح لا يزال قيد التطوير. ويتعين على المستثمرين والشركات مواجهة المخاطر الهيكلية طويلة الأجل.

قطاع تكنولوجيا المعلومات: مئات الملايين من مستخدمي ChatGPT وتحديات تحقيق الربح

إذا كان التحدي في قطاع الأعمال بين الشركات (B2B) يكمن في "عدم التوازن بين المدخلات والمخرجات"، فإن التحدي في قطاع المستهلكين (B2C) يتمحور حول "الفجوة بين حجم المستخدمين والتحويل المدفوع". وتشير أبحاث معهد ماساتشوستس للتكنولوجيا إلى أن 51% فقط من مشاريع الذكاء الاصطناعي حققت عوائد قابلة للقياس.تُحقق نماذج رائدة مثل جوجل جيميني معدل إنجاز مهام أقل من 31 TP3T في سيناريوهات واقعية كالتشخيص الطبي. إذا لم تستطع الإيرادات الحفاظ على معدل نمو سنوي قدره 100 TP3T خلال السنتين أو الثلاث سنوات القادمة، فإن احتمال انفجار الفقاعة يصل إلى 70 TP3T.

لقد اكتسبت منتجات الذكاء الاصطناعي الموجهة للمستهلكين، مثل ChatGPT، عدداً كبيراً من المستخدمين بسرعة، لكنها تواجه اختناقات في النمو في المراحل الأعمق من التسويق التجاري.

يواجه نمو الإيرادات صعوبة في مواكبة تكاليف قوة الحوسبة

من المتوقع أن تتجاوز إيرادات OpenAI السنوية 20 مليار دولار بحلول عام 2025، أي أكثر من ضعف إيراداتها البالغة 8.5 مليار دولار في عام 2024. إلا أن هذا النمو يصاحبه ارتفاع هائل في تكاليف الحوسبة. فبحسب موقع Business Insider، يتلقى ChatGPT أكثر من مليار مكالمة يوميًا، وتصل تكاليف الحوسبة الشهرية للاستدلال وحده إلى 320 مليون دولار. ويؤدي إضافة الاستثمار لمرة واحدة البالغ 12 مليار دولار اللازم لتدريب نموذج GPT-5 إلى إطالة دورة ربحيته.

في الواقع، مع خسارة OpenAI 12 مليار دولار كل ربع سنة وعدم وجود أمل تقريبًا في تحقيق التعادل، يبدو أن فقاعة الذكاء الاصطناعي قد وصلت، والعديد من المستخدمين متشائمون بشأن الذكاء الاصطناعي.

ويكشف تحليل بنك جيه بي مورغان تشيس أيضاً عن تحديات على مستوى القطاع بأكمله:لتحقيق عائد استثمار بنسبة 10%، يحتاج قطاع الذكاء الاصطناعي العالمي إلى الوصول إلى 650 مليار دولار من الإيرادات السنوية بحلول عام 2030.وهذا الرقم يعادل 34.72 دولارًا إضافيًا لكل مستخدم آيفون شهريًا، أو 180 دولارًا لكل مشترك في نتفليكس سنويًا - ومن الواضح أن استعداد السوق الاستهلاكية الحالي للدفع بعيد كل البعد عن الوصول إلى هذا المستوى.

"السقف الزجاجي" للتحويلات المدفوعة

لم يؤدِ توسع قاعدة المستخدمين إلى زيادة مماثلة في معدل الاشتراك المدفوع.

بحسب بيانات نشرها سام ألتمان في أوائل أكتوبر 2025، بلغ عدد مستخدمي ChatGPT النشطين أسبوعيًا 800 مليون مستخدم، بزيادة قدرها 300 مليون مستخدم منذ مارس. وأشارت بعض وسائل الإعلام إلى أنه على الرغم من أن هذا الرقم يبدو مثيرًا للإعجاب، فمن المرجح ألا يدفع أي من المستخدمين الجدد البالغ عددهم 299 مليون مستخدم.اعتبارًا من الربع الثاني من عام 2025، كان لدى ChatGPT 180 مليون مستخدم نشط شهريًا، ولكن حوالي 15 مليون مشترك مدفوع فقط، بمعدل اشتراك مدفوع أقل من 8.51 TP3T.

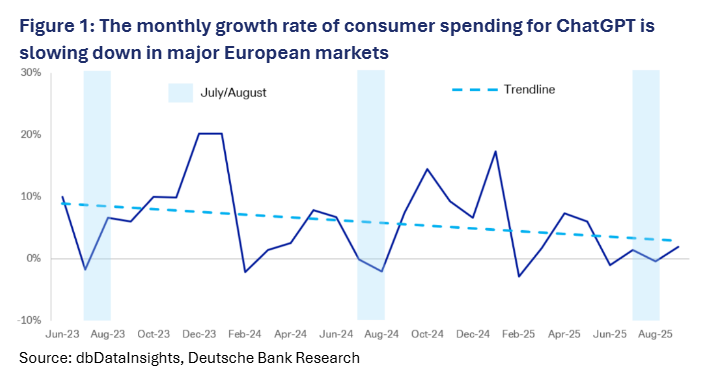

علاوة على ذلك، فإن الوضع في السوق الأوروبية أكثر خطورة. فبحسب تقرير بحثي صادر عن دويتشه بنك، شهد الإنفاق الاستهلاكي في الأسواق الخمسة الرئيسية لشركة ChatGPT - فرنسا، وألمانيا، وإيطاليا، وإسبانيا، والمملكة المتحدة - ركودًا شبه تام منذ مايو 2025. وقد يكون نمو عدد المستخدمين المدفوعين قد بلغ ذروته. فعلى الرغم من أن عدد المستخدمين النشطين أسبوعيًا وصل إلى 800 مليون، إلا أن عدد المشتركين المدفوعين لا يتجاوز 20 مليونًا، وهو ما يمثل فجوة كبيرة مقارنةً بقيمة الشركة البالغة 500 مليار دولار.

وقد حدث وضع مماثل مع أدوات الذكاء الاصطناعي المكتبية المخصصة للمؤسسات. فعلى سبيل المثال، اجتذبت منصة Notion AI عشرات الملايين من المستخدمين بسرعة بعد إطلاقها، لكن معدل تحويلها المدفوع ظل ثابتًا عند حوالي 51 مليون مستخدم لفترة طويلة. يستخدم عملاء المؤسسات في الغالب الباقات المجانية أو الأساسية، مما يجعل من الصعب زيادة الاشتراكات في الميزات المتقدمة. تُظهر هذه الظاهرة أنه حتى لو كانت الأداة تُحسّن الإنتاجية، فإن المستخدمين يميلون إلى الاكتفاء بما يحتاجونه فقط، وبالتالي فإن نمو الاشتراكات المدفوعة محدود بطبيعته.

يكمن السبب الجذري لهذه المعضلة في "عدم توافق إدراك القيمة".تركز منتجات الذكاء الاصطناعي الموجهة للمستهلكين في الغالب على سيناريوهات مساعدة مثل إنشاء المحتوى واسترجاع المعلومات، مما يجعل من الصعب على المستخدمين إدراك قيمتها الأساسية على أنها "ضرورية".على سبيل المثال، رغم أن أداة الرسم المدعومة بالذكاء الاصطناعي "ميدجورني" حققت إيرادات سنوية تتجاوز 500 مليون دولار أمريكي من خلال نموذج الاشتراك، إلا أنها لا تزال تواجه خطر فقدان المستخدمين بسبب "الملل الجمالي الناتج عن الاستخدام المتكرر". ووفقًا لبيانات "سيميلار ويب"، بلغ عدد زوار "ميدجورني" من محركات البحث العضوية 18.37 مليون زائر في يناير 2024، بينما لم يتجاوز عدد زوارها الفريدين 7.39 مليون زائر، أي بانخفاض قدره 5.91%. وتُظهر بياناتها الإجمالية وبيانات الوصول بوضوح أن معدل الاحتفاظ بالعملاء لا يزال نقطة ضعف رئيسية. في الوقت نفسه، تواجه روبوتات الدردشة المدعومة بالذكاء الاصطناعي وضعًا صعبًا يتمثل في "وفرة الميزات المجانية وضعف الميزات المدفوعة"، حيث تكافح من أجل تجاوز "السقف الزجاجي" للتحويل المدفوع.

فخ التجانس في استكشاف نماذج الأعمال

حالياً، تتسم مسارات تحقيق الربح من الذكاء الاصطناعي في نظرية التحكم بالتركيز الشديد، ولم تتشكل بعد بيئة تنافسية متميزة. وبالنظر إلى المنتجات السائدة، تنقسم نماذج الأعمال بشكل رئيسي إلى ثلاث فئات:

نموذج الاشتراك:على سبيل المثال، يعتمد كل من ChatGPT Plus و Gemini Advanced على مدفوعات المستخدمين عالية التردد، لكنهما يواجهان خطر "انسحاب المستخدمين الحساسين للسعر"؛

تحقيق الربح من الإعلانات:بعض منتجات الذكاء الاصطناعي الاجتماعية تحقق إيرادات من خلال الإعلانات المدمجة في المحتوى، لكن تحقيق التوازن بين تجربة المستخدم والتسويق أمر صعب للغاية ويمكن أن يثير استياء المستخدمين بسهولة.

الدفع المشروط بالسياق:قد تتناسب أدوات تحرير الفيديو بالذكاء الاصطناعي التي تتقاضى رسومًا بناءً على مدة التصدير ومساعدي الكتابة بالذكاء الاصطناعي الذين يتقاضون رسومًا بناءً على عدد الكلمات مع سيناريوهات الاستخدام، ولكن لديهم قيمة طلب متوسطة منخفضة وقيمة عمر مستخدم محدودة.

يؤدي هذا الاستكشاف المتجانس إلى "منافسة رجعية" - من بين أكثر من 120 منتجًا جديدًا للذكاء الاصطناعي للمستهلكين تم إطلاقها عالميًا في عام 2025، اعتمدت 83% نموذج "مجاني + اشتراك"، مما أدى في النهاية إلى الوقوع في حلقة مفرغة من "الاعتماد على الإعانات لجذب المستخدمين والاعتماد على زيادات الأسعار للاحتفاظ بالمستخدمين"، مما يجعل من الصعب تشكيل نموذج ربح مستدام.

إعادة بناء السجل طويل الأجل للذكاء الاصطناعي وسط تحول "الفقاعة"

في ظلّ التحديات المتنامية التي تواجه قطاعي الأعمال بين الشركات (B2B) والأعمال بين الشركات والمستهلكين (B2C)، يبدو أن "فقاعة الذكاء الاصطناعي" قد أصبحت قيدًا لا مفرّ منه في هذا العصر. وفي مقابلة أجريت في نوفمبر، صرّح سوندار بيتشاي، الرئيس التنفيذي لشركة جوجل، بوضوح عن حقيقة فقاعة الذكاء الاصطناعي، واعترف قائلاً: "إذا انفجرت فقاعة الذكاء الاصطناعي، فلا أعتقد أن أي شركة ستنجو، بما في ذلك شركتنا".

ومع ذلك، فإن مجرد مساواة هذا الخلل قصير الأجل بين الاستثمار والعائد بـ "الفشل التكنولوجي" وتصنيف الاستثمار في الذكاء الاصطناعي على أنه "فقاعة" يتجاهل بوضوح نمط تطور التقنيات الثورية.إن الوضع الراهن مؤقت وليس جوهرياً. ولا يمكن فهم المنطق الكامن وراءه وقيمته على المدى الطويل إلا من خلال إعادة بناء البيانات المالية وتقييمها.

أولًا، بالنسبة لعمالقة التكنولوجيا مثل جوجل وميتا، يُعدّ الاستثمار في الذكاء الاصطناعي في جوهره "استثمارًا دفاعيًا للبقاء" في مواجهة التحول الصناعي، وليس مجرد مسعى "للربح". يكمن السبب الرئيسي لعدم التوازن بين الاستثمار والعائد في أن هدفهم الأساسي ليس تحقيق إيرادات هامشية، بل بناء ميزة تنافسية تكنولوجية راسخة. فإذا تأثرت أعمالهم الأساسية، مثل البحث ووسائل التواصل الاجتماعي، بشدة بالذكاء الاصطناعي، فإن أرباحهم الحالية التي تُقدّر بمئات المليارات ستنهار فورًا. هذه الخاصية، التي تُشبه "ضريبة الإنقاذ"، تُفسّر استمرار هؤلاء العمالقة في زيادة استثماراتهم بقوة حتى عندما تكون تقاريرهم المالية تحت ضغط. إن الضغط على الربح على المدى القصير هو وسيلة لتجنب خطر الإقصاء على المدى الطويل، وهو أحد الأسس المنطقية للنظرة طويلة الأجل.

ثانيًا، جوهر الذكاء الاصطناعي هو "تسليع العمل الفكري"، ومن المؤكد أن نموذج إطلاق قيمته سيختلف عن احتكار حركة البيانات في بدايات عصر الإنترنت. ويعود فشل العوائد التجارية في تلبية التوقعات إلى حد كبير إلى سوء تقدير السوق لنموذج ربحية الذكاء الاصطناعي. فعندما تُحقق التكنولوجيا قفزة نوعية في الإنتاجية تتراوح بين 50 و100 ضعف، ستتراجع قيمة المهارات المهنية النادرة سابقًا بسرعة، وسيتحول الذكاء الاصطناعي من "أداة نادرة" إلى "بنية تحتية". هذه السمة تجعل من غير المرجح أن يُكرر الذكاء الاصطناعي أرباح الاحتكار المفرطة التي شهدها عصر الإنترنت في بداياته؛ إذ ستنتشر قيمته المُولدة بسرعة في جميع أنحاء القطاع، لتتحول إلى قدرة عالمية مُجدية اقتصاديًا، بدلًا من كونها ميزة تنافسية حصرية لشركة واحدة. لذلك،لا ينبغي أن يقتصر تقييم قيمة الذكاء الاصطناعي على الإيرادات قصيرة الأجل لشركة واحدة، بل يجب أن يركز على مساهمته طويلة الأجل في تحسين كفاءة سلسلة الصناعة بأكملها.

علاوة على ذلك، يتبع تحقيق قيمة الذكاء الاصطناعي منحنىً نموذجيًا على شكل حرف "J"، وهو حاليًا في أدنى مراحل الانتقال من "مرحلة الاستثمار" إلى "مرحلة النمو السريع". وقد أشار سام ألتمان، الرئيس التنفيذي لشركة OpenAI، إلى أن تسويق الذكاء الاصطناعي التوليدي يتطلب فترة طويلة من بناء البنية التحتية، وخلالها سيكون الاستثمار والعائد غير متكافئين بشكل حتمي؛ كما أكد جنسن هوانغ، الرئيس التنفيذي لشركة Nvidia، على ذلك أيضًا...لا ينبغي النظر إلى نفقات قوة الحوسبة الحالية على أنها نفقات تشغيل تقليدية (OpEx)، بل على أنها تكاليف رأسمالية مقدمة لـ "وظيفة الإنتاج الجديدة".وهذا يعني أن الخسائر قصيرة الأجل ليست علامة على "انعدام الأمل في العودة"، بل هي تراكم ضروري قبل أن تنضج التكنولوجيا.

الخلاصة: التذبذبات "غير الخطية" لمنحنى تسويق الذكاء الاصطناعي

لا يعود التفاوت الحالي بين الاستثمار والعوائد في صناعة الذكاء الاصطناعي إلى فشل التكنولوجيا نفسها، بل هو نتيجة حتمية لعدم مواكبة التسويق لسرعة التطور التكنولوجي. وكما أظهر تطور التقنيات الثورية كالكهرباء والإنترنت، سيمر الذكاء الاصطناعي بدورة من "الاستثمار الضخم - تعديل النموذج - ارتفاع القيمة"، وتُعدّ معضلة الربحية الحالية عبئًا لا مفر منه في هذه الدورة.

يصعب تكرار نموذج الربح في نموذج التسويق الموجه نحو الأعمال (ToB) على نطاق واسع، كما أنه يتطلب دورة عائد طويلة، بينما ينفصل نطاق مستخدمي نموذج التسويق الموجه نحو العملاء (ToC) عن التحويلات المدفوعة، ويتسم نموذج العمل بالتجانس والتنافسية. وقد ساهمت التحديات المزدوجة لهذين النموذجين في تأجيج الجدل الدائر حول "فقاعة الذكاء الاصطناعي". ومع ذلك، فقد أشارت التقارير البحثية الصادرة عن شركتي سيكويا كابيتال وa16z إلى جوهر الموضوع: ما يُسمى بـ"الفقاعة" ليس سوى توقعات السوق المفرطة لتحقيق مكاسب سريعة، وليس دليلاً على عدم جدوى الإمكانات التكنولوجية طويلة الأجل للذكاء الاصطناعي.

يكشف هذا المأزق بوضوح أكبر عن حقيقة أساسية: لا يزال منحنى تسويق الذكاء الاصطناعي في مرحلة تكوينية صعبة، حيث لا تزال القدرات الأساسية قيد التطوير، وتحتاج تفاصيل سيناريوهات الصناعة إلى مزيد من التحسين، كما يحتاج فهم المستخدمين للذكاء الاصطناعي إلى التطور تدريجيًا من كونه "أداة مساعدة يمكن الاستغناء عنها" إلى كونه "جزءًا لا يتجزأ من الإنتاج والحياة". لذلك، فإن ضجيج "نظرية فقاعة الذكاء الاصطناعي" لم يقلل من قيمته التجارية الجوهرية؛ بل على العكس، فهو يدل على أن الصناعة تنتقل من حماس "الرومانسية التكنولوجية" إلى تحول ناضج نحو "التطبيق العملي"، وتخوض قفزة محفوفة بالمخاطر من "تراكم القدرات" إلى "تحقيق الأرباح".

بعد أن تهدأ العاصفة الناجمة عن توسع قوة الحوسبة وتهدأ حمى المراجحة قصيرة الأجل، لن يتمكن من جني ثمار الابتكار التكنولوجي في حضارة الأعمال التي أعاد الذكاء الاصطناعي تشكيلها إلا أولئك اللاعبون الذين يخترقون الفقاعة والضوضاء، ويلتزمون بالنهج طويل الأجل، ويطورون سيناريوهات رأسية، ويحسنون نماذج الربح المستدامة.

روابط مرجعية:

1.https://hbr.org/2025/11/ai-companies-dont-have-a-profitable-business-model-does-that-matter

2.https://www.reuters.com/technology/google-parent-alphabet-misses-quarterly-revenue-estimates-2025-02-04/ 3. https://nypost.com/2025/02/05/business/google-slammed-with-200b-stock-hit-over-ai-spending-fears-slowing-revenue-growth/

4.https://www.ibm.com/cn-zh/think/insights/realize-roi-ai-agents

5.https://www.geekwire.com/2025/amazon-web-services-profits-squeezed-as-ai-arms-race-drives-spending-surge