Command Palette

Search for a command to run...

适合初学者的房价计算方法

摘要

一句话总结

本研究通过估计带有贝叶斯正态-伽马收缩先验的因子增广向量自回归(FAVAR)模型,并利用高频意外冲击识别货币政策冲击,分析了月度大都市区房价数据,揭示了其对地区房价具有显著的正向影响,且影响幅度和持续时间各异,其中最大影响集中在加利福尼亚州、亚利桑那州和佛罗里达州。

核心贡献

- 本研究实现了因子增广向量自回归(FAVAR)模型,该模型通过完整的贝叶斯框架进行估计,应用吉布斯抽样(Gibbs sampling)和正态-伽马收缩先验,同时恢复潜在因子和自回归系数。

- 货币政策冲击的识别利用政策公告周围的高频意外作为外部工具变量,从而在不施加严格结构假设的情况下隔离外生政策变化。

- 对72个月时间跨度内417个美国大都市区月度房价数据的实证分析表明存在显著的空间异质性,最强的正向效应集中在东西海岸,且局部空间自相关性较高。

引言

理解国家货币政策如何影响地区房地产市场,对于经济预测和针对性政策设计至关重要。以往研究通常依赖施加理论约束的刚性结构模型,或缺乏稳健不确定性量化且常将数据聚合至州级别的标准化向量自回归模型。作者结合因子增广向量自回归模型与完整的贝叶斯估计方法,分析了417个美国大都市区的月度房价。通过利用政策公告周围的高频意外来识别货币冲击,研究捕捉了空间异质性并量化了参数不确定性,揭示了扩张性政策在多年期内会引发显著但地理分布各异的房价反应。

数据集

-

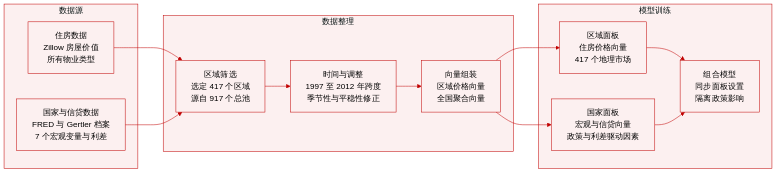

数据集构成与来源: 作者汇编了涵盖1997年4月至2012年6月的月度面板数据集,以分析地区货币政策的传导机制。房价估值数据来自Zillow Home Value Index,国家经济指标源自FRED数据库,信用利差指标取自Gertler与Karadi(2015)档案。

-

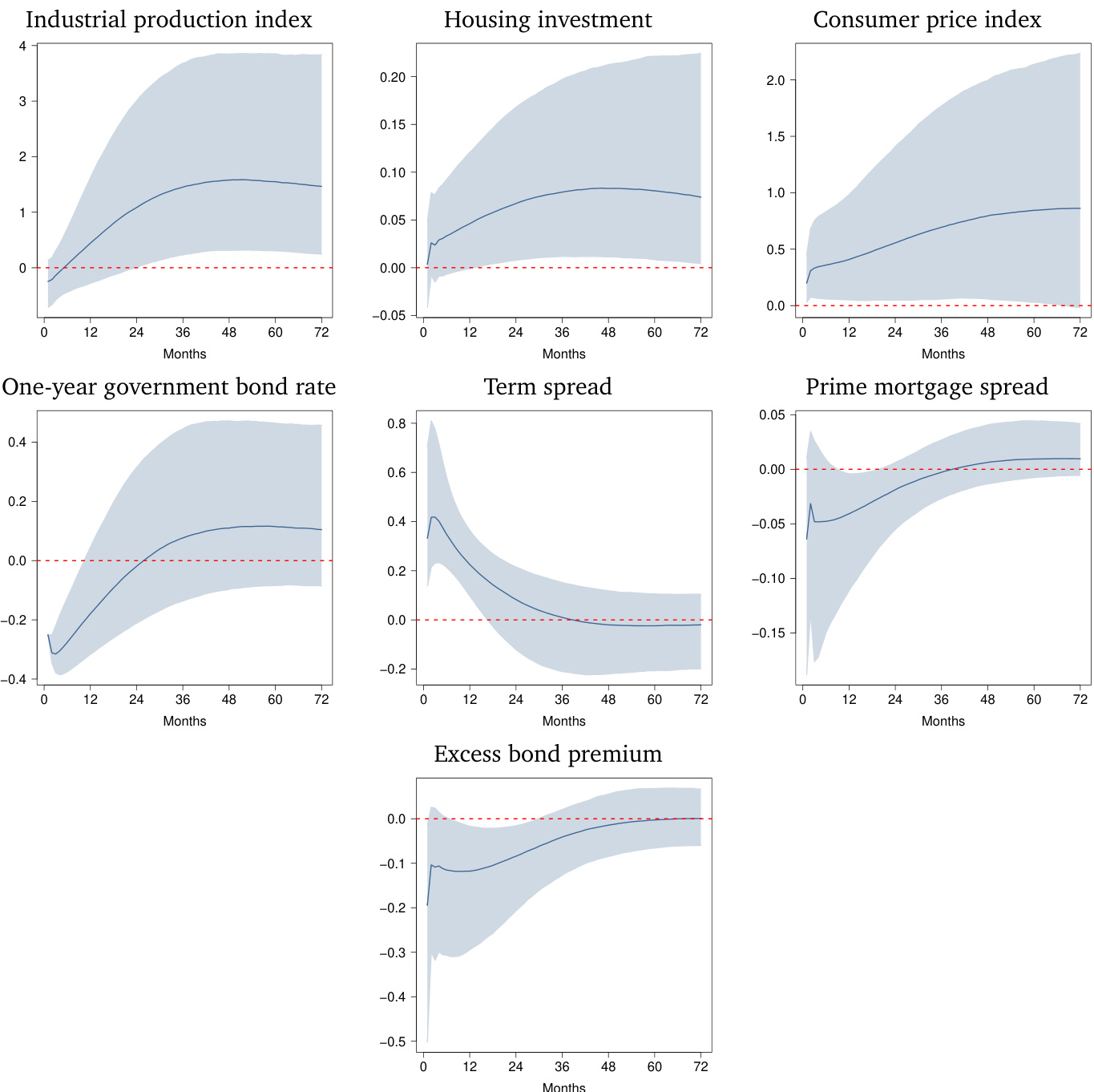

子集详情: 地区子集包含417个核心统计区,基于纵向数据的可用性从初始的917个中筛选得出。其中包括264个大都市区和153个小都市区。国家聚合子集追踪七个变量:房屋开工量、工业生产指数、消费者价格指数、一年期政府债券利率、十年期国债与联邦基金利差、优质抵押贷款对十年期债券的利差,以及Gilchrist-Zakrajšek超额债券溢价。

-

数据用途: 作者将地区房价向量与国家聚合向量构建为用于宏观经济建模的同步面板。该配置使其能够隔离国家货币政策和信贷条件如何驱动不同地理市场房价反应的差异,而非采用传统的机器学习训练集划分或混合比例。

-

处理与调整: 作者对所有适用序列进行季节性调整,并应用数学变换以实现近似平稳性。Zillow指数依赖统计估值模型而非重复交易法,以捕捉所有住宅物业类型的公平市场价值。固定的1997至2012年时间框架充当了有效的裁剪策略,确保所有417个选定区域在时间覆盖和元数据上保持一致。

方法

作者利用因子增广向量自回归(FVAR)模型分析地区房价动态,该模型同时纳入潜在共同因子与可观测的宏观经济聚合变量。该框架围绕两个主要方程构建:测量方程与状态方程。测量方程将观测到的房价 Ht 和国家聚合变量 Mt 与潜在因子 Ft 及可观测聚合变量相联系,表达式为:

HtMt=ΛF0K×SΛMIKFtMt+ϵt0K×1,其中 Ft 是捕捉地区间共同运动的 S×1 未观测潜在因子向量,Mt 是 K×1 可观测国家聚合变量向量。因子载荷矩阵 ΛF 和 ΛM 将因子与聚合变量映射至地区房价,而 ϵt 代表具有对角方差-协方差矩阵 Σϵ 的地区特定测量误差。模型的识别通过约束 ΛF 的上部 S×S 子矩阵为单位矩阵 IS,并将 ΛM 的前 S 行设为零来实现。

因子与聚合变量的演变由 Q 阶VAR过程控制,具体表示为:

yt=Axt+ut,其中 yt=(Ft′,Mt′)′,xt=(yt−1′,…,yt−Q′)′,A 为 (S+K)×Q(S+K) 系数矩阵。冲击 ut 服从均值为零、方差-协方差矩阵为 Σu 的正态分布。参数 ΛF、ΛM、A 以及潜在因子 Ft 均为未知,必须进行估计。

为解决模型的高维性问题,作者采用了贝叶斯估计框架。他们将因子载荷的自由元素堆叠为长度 L=R(S+K) 的向量 λ,并将VAR系数堆叠为长度 J=(S+K)2Q 的向量 a。先验分布采用分层设定以纳入收缩机制与先验信息。对于VAR系数 aj,采用正态-伽马收缩先验,其中每个系数条件正态分布,均值为零,方差与局部尺度 τaj2 成比例,全局收缩参数 ξa 控制整体收缩程度。局部尺度 τaj2 与全局参数 ξa 被赋予伽马先验,从而在稀疏性与对大幅偏离的稳健性之间取得平衡。aj 的边缘先验呈现厚尾特征,使模型在必要时能够容纳较大效应。方差-协方差矩阵 Σu 被赋予逆Wishart先验,以确保适当的收缩与后验分布的合理性。

对于因子载荷 λℓ,采用类似的正态-伽马先验结构,并在所有载荷上应用单一全局收缩参数 ξλ。这确保了因子载荷向零收缩,同时允许各个元素保持灵活性。测量误差方差 σr2 被赋予独立的逆伽马先验,超参数设定为最小化先验影响。估计过程采用马尔可夫链蒙特卡洛(MCMC)算法,具体为吉布斯抽样,抽取20,000次,并设置10,000次的预热期。模型设定滞后阶数 Q=2,潜在因子数量 S 通过偏差信息准则进行选择,最终确定 S=1。超参数设定为诱导强收缩:ϑa=ϑλ=0.1,且 c0=c1=d0=d1=0.01。Σu 的先验为弱信息型,设定 ν=S+K+1 与 Σ=10−2IS+K,而 σr2 的逆伽马先验设定为 e0=e1=0.01。

为实现结构识别,模型将三个月期期货利率的高频意外作为货币政策冲击的外生工具变量纳入模型。该方法改编自Paul(2018),将意外变量 zt 整合至状态方程中:

yt=Axt+ζzt+ut,其中 ζ 是捕捉系统对货币政策冲击脉冲响应的系数向量。该识别策略避免了对零约束的需求,并允许对同期脉冲响应进行一致估计。高阶响应通过VAR模型的状态空间表示进行递归推导。

实验

本研究采用贝叶斯因子向量自回归模型,利用高频政策意外识别货币冲击,并评估其对国家宏观经济基本面、潜在住房因子以及广泛地区市场面板的动态影响。该设置验证了扩张性政策持续刺激实际经济活动与整体房价,符合既定理论;同时,潜在因子成功捕捉了主要由西部和南部沿海州驱动的国家价格共同运动。定性而言,地区分析揭示了显著异质性:沿海地区经历最强且最持久的正向价格效应,而内陆地区则呈现温和或负面反应。此外,研究结果表明存在显著的空间依赖性,说明相邻地区表现出高度相似的动态响应;不过,线性传导框架可能需要非线性扩展,以充分捕捉经济动荡时期。