Command Palette

Search for a command to run...

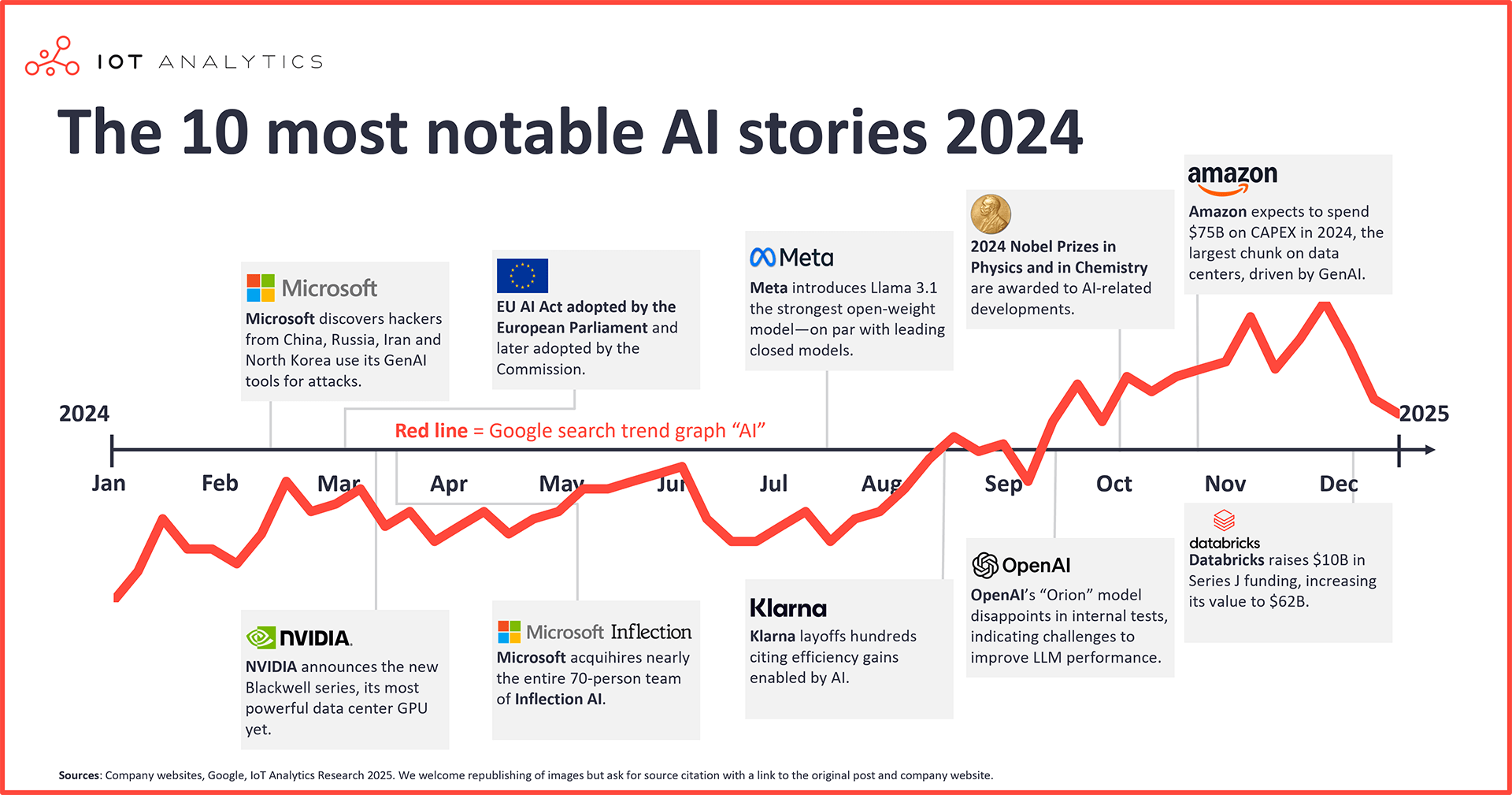

ベスト10! 2024年の主要なAIイベントを振り返り、隠れたトレンドと業界の課題を明らかにする

2024年、AIの波は依然として猛烈に押し寄せ、衰える兆しを見せず、静かに世界の輪郭を作り変え、記録破りの革新的な出来事を起こしています。

今年、NVIDIAやBroadcomなどのインフラサプライヤーや、Microsoftなどのクラウドサービスプロバイダーは、AI事業の収益で大きな成長を達成しました。今年、Nvidia は Apple と Microsoft を何度も上回り、世界で最も価値のある企業となった。市場調査会社 IoT Analytics の GenAI 市場に関する調査データによると、Nvidia のデータセンター GPU の収益は 2024 年に 142% 増加し、その市場価値は 3.5 兆ドルを超えると予想されています。

また、OpenAI と xAI がともに資金調達ラウンドで 60 億ドル以上を調達し、テクノロジー企業中心の Nasdaq 指数が初めて 20,000 ポイントを突破した年でもありました…

AI開発への熱意が継続的に高まっていることを受けて、市場調査会社IoT Analyticsは、2024年に注目すべきこの分野のトップ10のイベントを選択しました。

01 、最も注目すべきAIサイバーセキュリティイベント

国家レベルのハッカーは攻撃能力を向上させるためにLLMを使用する

2024年2月14日マイクロソフトは、ロシア、中国、北朝鮮、イランの国家レベルのハッカーが攻撃能力を向上させるためにOpenAIのツールを使用していると発表した。

マイクロソフトは、これらの組織はそれぞれ異なる方法で AI を使用していると述べた。たとえば、ロシアのGRUは、大規模言語モデル(LLM)を日常的に使用して、「ウクライナでの従来の軍事作戦に関連する可能性のあるさまざまな衛星およびレーダー技術」を研究しています。一方、北朝鮮のハッカーが LLM を使用してスピアフィッシング キャンペーンのコンテンツを生成し、イランのハッカーがより説得力のある電子メールを作成するためにこのモデルを使用しているという報告もあります。

02 、最も影響力のあるAI規制

EU AI法

2024年3月13日、欧州議会はEU AI法案を可決し、2024年8月1日に施行される予定です。

これは世界初の正式かつ包括的な AI 規制であり、AI の(乱用による)潜在的な危害に基づいて AI を 4 つのリスク カテゴリに分類し、EU 内での AI の使用に関するルールを定めています。

1. 許容できないリスク

AI システムは、明示的に禁止されているシナリオで使用されます。これには以下が含まれますが、これらに限定されません。

* 行動を歪めたり意思決定を危うくしたりするための、無意識的、操作的、または欺瞞的な行動。

* 年齢、障害、社会経済的地位に関連する脆弱性を悪用すること。

* 機密属性(人種や政治的見解など)を推測するための生体認証分類:法執行機関が合法的に取得した生体認証情報のタグ付けやフィルタリングは含まれません。

* 社会的または個人的な特徴に基づいて人々またはグループを評価または分類するなどの社会的スコアリング。これにより、それらの人々が不公平に扱われる可能性があります。

* 医療上または安全上の理由を除き、職場や学術的な場で感情を推測すること。

2. 高いリスク

許容される最高のリスク レベルであり、EU の AI 法のほとんどは、このカテゴリのシステムの規制に重点を置いています。これには以下が含まれますが、これらに限定されません。

* EU AI指令の付属書Iに記載されているEU法の対象となる安全コンポーネントとして、または製品に使用され、それらの法律に基づいて第三者による適合性評価を受ける必要があるもの。

*許可された生体認証操作や重要なインフラストラクチャなど、EU AI指令の付録IIIに記載されているシナリオを使用します。

*付録I:

https://artificialintelligenceact.eu/annex/1

*付録III:

https://artificialintelligenceact.eu/annex/3

高リスク AI プロバイダーは、リスク管理システムの確立、データ ガバナンスの実施、コンプライアンスを証明する技術文書の提供などの運用要件を満たす必要があります。

3. 限定的なリスク

このカテゴリは法案の中で占めるスペースが少なく、透明性の要件も緩やかです。つまり、これらのシステムの開発者とプロバイダーは、エンドユーザーが AI と対話していることを認識できるようにする必要があります。

4. リスクは最小限

このようなアプリケーションは規制されておらず、AI ビデオゲームやスパムフィルターなど、EU 市場のほとんどの AI アプリケーションが含まれます。

EUのAI法は、その種のものとしては初と称賛されているが、他の国々では、AIを規制するための立法プロセスがすでに開始されているか、既存の法律と整合しつつもEUのAI法ほど拘束力のあるものではないガイドラインを提供している。

例えば、日本政府は2024年4月に「ビジネス人工知能ガイドライン1.0」を発表しました。これは、AI の責任ある開発と使用を促進するために、既存の法律に基づいた自主ガイドラインです。同時に、ブラジル上院は2024年5月に法案第2338/2024号を提案した。これは、アルゴリズムの設計や技術基準を含む人工知能の規制を目的とした同国初の法案であり、2024年12月に可決された。

米国では、連邦レベルの規制法はまだ導入されていないものの、2024年には少なくとも米国の24州、プエルトリコ、米領バージン諸島、ワシントンD.C.がAI関連の法案を提案している。少なくとも31の州、プエルトリコ、米領バージン諸島がこれらの決議を採択し、実施している。

03 、最も影響力のあるAIハードウェア開発

Nvidia Blackwell シリーズとその遅延

2024 年 3 月 18 日、NVIDIA は GTC 2024 で新しい Blackwell GPU アーキテクチャを発表し、B100、B200、GB200 (Grace CPU と 2 つの B200 を組み合わせたもの) の 3 つの GPU をリリースしました。

Nvidia は、Blackwell シリーズがパフォーマンスとエネルギー効率の大幅な向上を達成することを約束しており、1 秒あたりに処理されるクエリ数が 6 倍、GPU あたりの 1 秒あたりに出力されるトークン数が 30 倍増加するなど、H シリーズに比べて大幅なパフォーマンスの向上が期待されています。

しかし、ブラックウェルシリーズの発売は遅れました。 2024年8月、Nvidiaはクラウドサービスプロバイダーに次のように伝えたと報じられている。当初2024年第4四半期にリリースされる予定だった待望のB200 AIチップは、2025年まで延期される予定だ。理由は、製造工程の「異例なほど遅い段階で」発見された設計上の欠陥だった。

Nvidia の CFO コレット・クレス氏は、2024 年 11 月の四半期決算発表で、GPU がフル生産中であると投資家に保証し、Nvidia は 2024 年 12 月に B200 をリリースする予定であるとの報道もありますが、現在まで (2025 年 1 月 8 日現在)、B200 または B100 のリリースに関するニュースは公表されていません。

04 、最も影響力のある合併と買収

マイクロソフトとInflection AI

2024 年 3 月 19 日、マイクロソフトは Microsoft AI という新しいコンシューマー AI 部門を設立しました。部門が設立されたとき、マイクロソフトは、米国のAIスタートアップ企業Inflection AIの共同創業者であるムスタファ・スレイマン氏とカレン・シモニャン氏、およびInflection AIチームの大半を採用した。さらに、Microsoft は Inflection AI と多数の商業契約を締結しており、その中には Inflection AI の知的財産を使用するための非独占的ライセンス (その他の取引を含む) も含まれています。

基本的に、英国競争・市場庁(CMA)によれば、Microsoft は Inflection AI の資産の大半を買収し、Inflection AI は(経営陣と従業員が新しくなっただけで)別個の組織として存続し続けていたものの、CMA はそのような取引が合併管理の管轄権の範囲内であるとみなした。しかし、CMAは、この取引を「準合併」と呼ぶ者もいるが、この取引によって「競争が大幅に減る可能性」は生じないと付け加え、同様の状況で競争上の懸念が生じた場合は規制上の見直しを行うと指摘した。

規制当局は、このような取引が不公平な市場環境を生み出すのではないかと疑問を呈している。マイクロソフトによるインフレクションAIの買収はその一つに過ぎません。2024年初頭には、連邦取引委員会(FTC)は、AmazonによるAnthropicへの、GoogleによるAnthropicへの、MicrosoftによるOpenAIへの数十億ドル規模の投資(いずれも大企業が小企業の大口株式を取得する結果となった)を調査すると発表した。その目的は、これらの企業が合併や直接買収なしに企業の実際の支配権を獲得し、それによって規制当局の監視を回避し、不公平な市場競争状況を生み出しているかどうかを判断することです。

準合併や買収は新しい概念ではありませんが、AI 競争が激化するにつれて、ますます頻繁に出現しているようです。また、世界の規制当局は、(今のところ)これらの取引を阻止してはいませんが、注目しているようです。

05 、最も重要な大規模モデル開発

メタオープンソースモデル LLaMA 3.1 がクローズドソースモデルに勝利

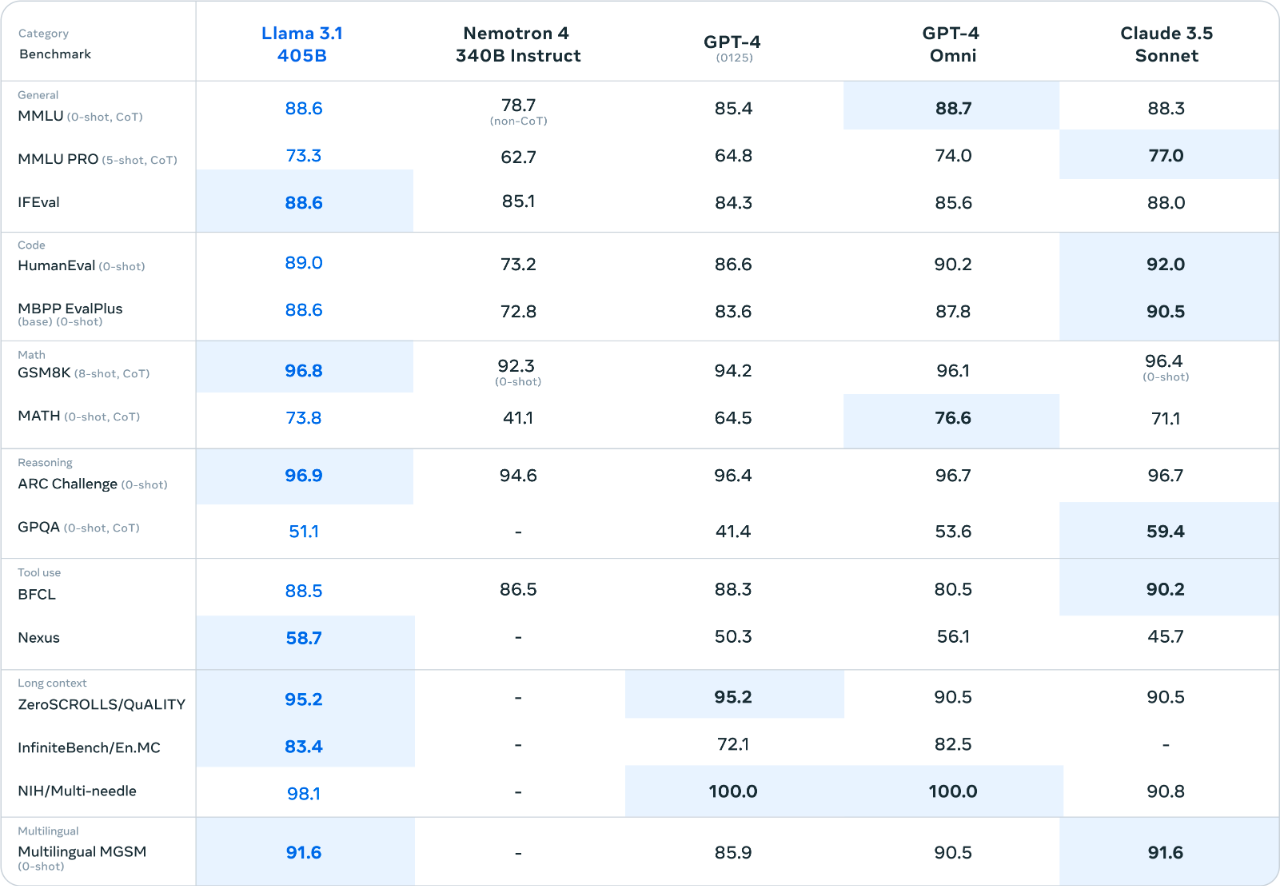

LLaMa 3.1 は ChatGPT や Claude に匹敵するか、あるいはそれ以上です。 2024年7月13日、MetaはLLaMA 3.1の更新バージョンをリリースし、OpenAI、Anthropic、Mistralなどの企業の主流モデルとのベンチマーク比較結果を発表しました。

Meta によると、LLaMA 3.1 405B は、15 のベンチマークのうち 7 つで OpenAI の GPT-4、GPT-4o、および Anthropic の Claude 3.5 Sonnet モデルを上回りました (比較すると、Claude モデルは 6 つでリードしました)。最高スコアを達成しなかったテストでは、LLaMA 3.1 のパフォーマンスは、他のトップモデルと概ね同等でした。

80億パラメータと700億パラメータのLLaMA 3.1モデル(それぞれLLaMA 3.1 8BとLLaMA 3.170B)の同様のベンチマークでは、2つのモデルは12回のテストのうち11回でGoogle、Mistral、OpenAIの競合モデルを上回りました。注目すべきは、Meta が 405B バージョンと同じ 15 件のテストを 2 つの小型モデルに対して実行したにもかかわらず、そのうち 3 件のテストには他の比較モデルのデータが含まれていなかったことです。

* Open WebUI を使用して、Llama 3.1 405B モデルをワンクリックでデプロイします。

https://hyper.ai/cn/tutorials/33221

06 、最も注目すべきAI関連のレイオフ

クラーナ

スウェーデンの決済会社Klarnaは2024年8月27日、数百人の人員削減を発表し、AIが顧客相談業務を引き継ぐようになるため、今後さらに人員削減の規模が拡大する見通しだと述べた。この事件がAIが人間の労働を代替する最も典型的な事例とみなされる理由は、主に同社が次のように明言したためである。同社の AI ベースのチャットボットは、700 人の従業員の作業負荷をこなし、問題解決の平均時間を 11 分から 2 分に短縮できます。この場合、AI は人間の労働力を完全に置き換えました。さらに、Klarnaはエンジニアを除く全職種の採用を一定期間停止することも発表した。

しかし、Klarna だけではありません。

2024 年 7 月米国の税務ソフトウェア会社インテュイットは、「インテュイット・アシスト」などのAIツールの開発に注力するため、従業員1,800人を解雇すると発表した。そして、これらの人員削減はコスト削減のためではないことを明らかにした。同時に、インテュイットは、2025年のAIイニシアチブをサポートするために、エンジニアリング、製品、および営業やマーケティングなどの顧客対応分野で少なくとも同数の従業員を雇用すると述べた。 Intuit のレイオフはより大規模でしたが、同社は戦略的に AI に移行していただけであり、Klarna はすでに AI による置き換えを実施しています。

AI スキルを持たない技術従事者も、業界の変革によるプレッシャーに直面しています。上記の2つの事例は、AIがカスタマーサービスなどの非技術職を担うことができることを示しています。同時に、大手テクノロジー企業もAI事業に再び注力する過程で、技術職の大幅な削減を行ってきました。 テクノロジー業界の失業率は2024年も変動を続けた。6月に3.7%と4年ぶりの高水準に達した後、9月には低下し、2.5%前後で推移した。

2024 年の主要なテクノロジー関連雇用削減には以下が含まれます。

* 1月

世界的テクノロジー大手のGoogleは、Gemini GenAI(旧称Bard)などのAI製品にさらに注力するため、ハードウェアやGoogleアシスタントを含む複数のチームで1,000人以上の従業員を解雇した。 Google CEOのサンダー・ピチャイ氏は、GoogleがAIへのリソースの再配分を継続しているため、2024年を通じてさらなる人員削減が予想されると指摘した(2024年12月、ピチャイ氏は10%の管理職の削減を発表した)。

* 6か月

ソフトウェアおよびクラウドサービスの世界的な大手企業であるマイクロソフトは、複合現実およびAzure部門で1,000人以上の従業員を解雇すると発表した。マイクロソフトの戦略的ミッションおよびテクノロジー担当エグゼクティブバイスプレジデントのジェイソン・ザンダー氏は、同社の電子メールで、この措置は「AIの波を定義し、顧客がAIをうまく活用できるよう支援すること」にさらに力を注ぐためだと述べた。

* 8月

多国籍ネットワークハードウェアおよびソフトウェア企業であるシスコは、約7%の従業員を解雇し、クラウドアプリケーションやAIインフラストラクチャ向けのAIネットワークの構築など、投資の方向をAIに転換しました。これは、2024年2月に約4,000人の人員削減が実施された後の、新たな一連の人員削減となる。

2025年にはAIによるレイオフがさらに増えると予想されます。 2024 年初頭の IoT Analytics 調査によると、AI と GenAI は雇用主が最も求めるスキルとなっています。さらに、人材派遣業界アナリストが2024年に900人以上の米国企業幹部を対象に実施した調査では、30%の企業がすでに従業員の一部をAIに置き換えており、2025年にAIの活用を計画している企業のうち、38%は今後1年以内に従業員をAIに置き換える予定であると回答した。

しかし、一部の企業にとっては AI は単なるスケープゴートになるかもしれません。多くの企業が AI をレイオフの言い訳にしている可能性があることは注目に値します。レイオフがコスト削減や利益増加のために行われたと単純に認めるよりも、AI のせいにするほうがそれほど否定的な印象を与えません。さらに、レイオフの原因を AI に帰することは、効率性と生産性の向上を意味するため、投資家の動機付けにもなります。

2024年2月、米テクノロジー大手メタのマーク・ザッカーバーグ最高経営責任者(CEO)は、人員削減はポストパンデミック時代の現実を反映しているとの見解を示した。パンデミック中、同社は不確実性に対応して「過剰拡大」し、現在は業務効率の向上を目指して合理化を図っている。

07 、 AI企業が直面する最大の課題

LLM のパフォーマンスを向上できない

大規模な LLM R&D プロジェクトは期待に応えられませんでした。 2024年9月、OpenAIは社内でOrionと呼ばれる新しい大規模言語モデルのトレーニングの第1ラウンドを完了しました。 OpenAI は、2024 年 5 月にリリースされた GPT-4o が GPT-4 Turbo に対して行ったような飛躍的な進歩となることを期待しています。しかし、報道によれば、このモデルは現時点では期待に応えられず、既存のモデルとのパフォーマンスの差は GPT-4o と GPT-4 Turbo、または GPT-4 と GPT-3.5 ほど大きくありません。

しかし、挫折を経験した企業は OpenAI だけではない。 GoogleとAnthropicも、GeminiとClaudeモデルのアップデートに対する市場の期待に応えられなかったようで、その結果、新バージョンのリリースが遅れている。

新しいデータ制約により、LLM 開発におけるパラダイム シフトが促進されます。近年、大手言語モデル企業が自社のモデルに大きな進歩をもたらすと期待しているのは、主に「スケーリング則」に基づいている。つまり、コンピューティング能力の向上、データセットの拡大、モデルの拡大により、AI の機能が飛躍的に向上することになります。

しかし、2024年に新たな問題が発生します。LLM をトレーニングするために利用できる新しい (人間の) 情報は限られています。初期の LLM は、何十年にもわたる人間の知識を活用し、主にインターネットなどの情報源を学習に利用していました。しかし、過去 2 年間に追加された信頼できる新しい人間生成情報は比較的少ないです。

LLM の一般公開以来、AI の共食いという別の問題がさらに明らかになりました。生成 AI (GenAI) はオンライン コンテンツの作成に広く使用されており、LLM は AI 生成コンテンツを徐々に取り込むことができます。この循環的な取り込みにより、元の人間のコンテンツがさらに減少して薄まるだけでなく、モデルによって学習された情報の精度にも影響する可能性があります。

AIの限界に疑問を抱く人もいれば、進歩の意味を再考する人もいます。 LLM のブレークスルーが限られていることや新しいデータが不十分であることなどの問題に直面して、AI 研究機関は「スケーリング法則」が真に普遍的ではないという事実を受け入れているようです。 AI分野の中には、さまざまなモデルが徐々にその能力の限界に近づいていると考える人もいます。しかし、「スケーリングの法則」は動的なものとして捉え、新たな開発パラダイムに適応する必要があるため、AIのトレーニングと開発プロセスでは「テスト時間のスケーリング」などの新しい戦略を採用すべきだと考える楽観主義者もいます。

新しい機能は、LLM の限られた進歩を補います。 LLM の開発は停滞しているかもしれませんが、AI 企業は依然として既存のモデルに付加価値をつけるために取り組んでいます。たとえば、OpenAIは2024年9月にo1およびo1-miniモデルのプレビューを開始し、同年12月に正式にリリースし、同時に今後発売されるo3モデルも発表しました。 o1 モデルはクエリの処理に時間がかかりますが、回答する前に「思考の連鎖」アプローチを使用して回答を構築および修正します (人間が複雑な問題を解決するときにアイデアを分解する方法に似ています)。これにより、推論能力と回答の精度が向上します。

さらに、OpenAIは2024年10月にChatGPT Searchをリリースしました。これにより、ChatGPTはWeb検索を実行できるようになります。ユーザーはChatGPTインターフェースを通じて情報を検索し、ソースの引用を含む結果を得ることができます。最後に、2024年12月にOpenAIとGoogleはそれぞれSora(DALL-E 3ベース)とVeo2をリリースし、ビデオ生成機能をさらに拡張しました。

08 、最も重要なAI研究の成果

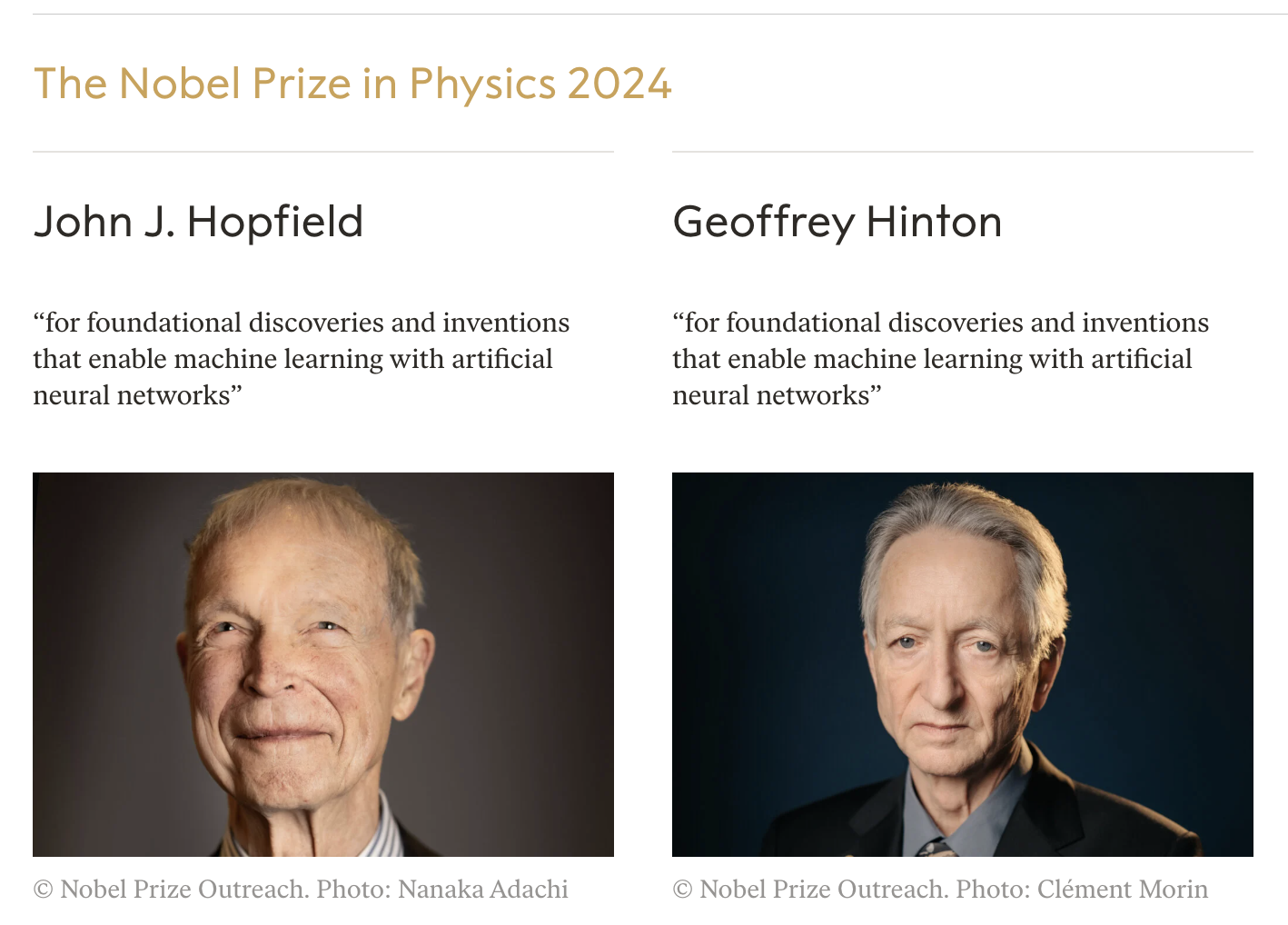

2つのノーベル賞

2024年10月8日と9日、AI関連の研究に対して初めてノーベル物理学賞と化学賞が授与されました。 2024年のノーベル物理学賞は、人工ニューラルネットワークを用いた機械学習技術の開発により、プリンストン大学名誉教授の物理学者ジョン・J・ホップフィールド氏と、トロント大学名誉教授で元グーグル研究員のジェフリー・ヒントン氏に授与された。

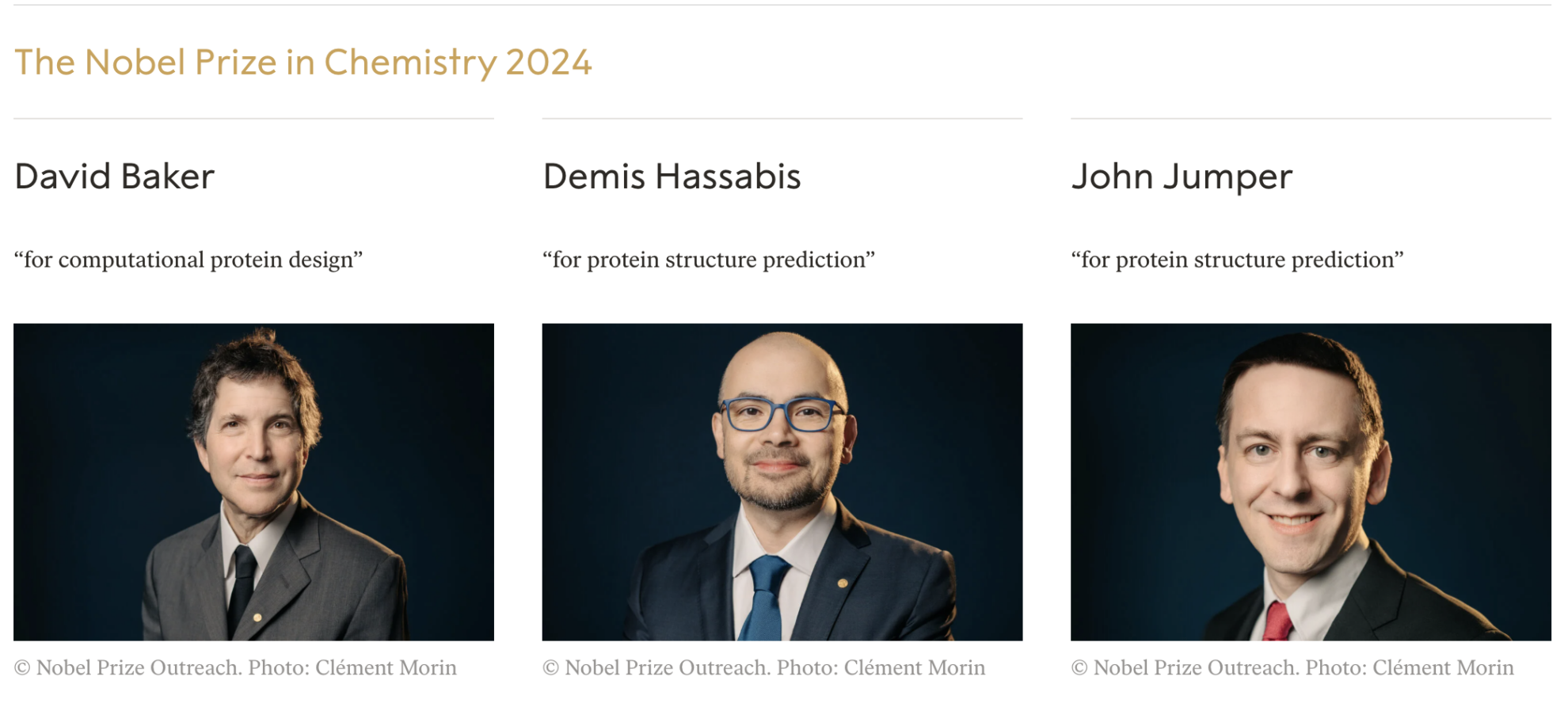

同時に、Google DeepMindのCEO兼共同創設者であるサー・デミス・ハサビス氏と、Google DeepMindの研究ディレクターでありAlphaFoldの共同開発者でもあるジョン・M・ジャンパー氏は、タンパク質構造を正確に予測できるAIアルゴリズムの開発が評価され、2024年のノーベル化学賞を受賞しました。このアルゴリズムは、科学界を50年間悩ませてきたタンパク質構造予測問題に成功したものです。

09 、最大のエンタープライズレベルのAI投資

アマゾン

AmazonはデータセンターとAIに多額の投資を行っています。 2024年10月31日の決算発表で、CEOのアンディ・ジャシー氏は次のように述べた。同社の設備投資(CAPEX)は2024年に750億ドルに達し、AWSとAIが最大の割合を占めることになる。現在までに、Amazon のデータセンター拡張 (不動産および設備を含む) への支出は 226 億ドルに達し、前年比で 811 兆 3,000 億ドル増加しました。

データセンターに投資しているのは Amazon だけではない。 2024年までに、Amazon、Microsoft、Alphabet、Metaなどの大企業の総設備投資額は2,000億米ドルを超えると予想されています。これらの大手テクノロジー企業は、今後も設備投資を増やす計画を発表した。米国の大手投資銀行であるモルガン・スタンレーは、ハイパースケール企業の設備投資が2025年に3,000億ドルを超えると予測しています。これらの支出のほとんどは、ハイエンドの GPU と、それらを収容するために建設された大規模なデータセンターに対するものですが、サーバーを稼働させるためのエネルギー コストなどのサポート コストもあります。

これらの AI 関連テクノロジー企業は、関連する支出が「作ればユーザーが来る」モデルに似た破壊的テクノロジーへの先行投資であることを投資家に納得させるために懸命に取り組んでいます。つまり、将来の収益性の高い製品の運用をサポートするには、まずインフラストラクチャを整備する必要があります (たとえば、列車を走らせるには、まず線路に敷設する必要があります)。しかし、収益がコストに見合うかどうかについては疑問が残る。

たとえば、データ センター (施設、サーバーなどを含む) の構築と継続的なエネルギー費用は投資収益率 (ROI) の計算に組み込むことができますが、データ センターは常に同じままであるとは限りません。 GPU メーカーはより強力なチップの開発を継続し、企業は競争力を維持し、より高度な AI コンピューティングのニーズに対応するために、継続的に機器をアップグレードする必要があるかもしれません。さらに、計算能力の増加はエネルギー消費の増加にもつながり、運用コストがさらに増加します。

10 、AI関連の最大の資金調達

Databricks、OpenAI、xAI

2024年12月17日米国に本社を置くAIクラウドデータプラットフォームであるDatabricksは、100億ドルのシリーズJ資金調達を完了したことを発表した。2024年には最大のベンチャーキャピタル投資となるでしょう。この資金調達ラウンドの後、Databricksの評価額は620億米ドルに達した。

OpenAIとxAIも巨額の投資を受けた。 2024年10月、OpenAIはシリーズBの資金調達を完了し、66億ドルを調達し、資金調達後の評価額は1,570億ドルに達したと発表しました。これは、Databricks がそのタイトルを獲得するまで、2024 年最大のベンチャー キャピタル ラウンドでした。

以前、イーロン・マスクのxAIは2024年5月にシリーズBの資金調達を完了し、60億ドルを調達し、一時的に今年最大の資金調達ラウンドとなった。その後、2024年11月にxAIはシリーズCの資金調達を完了し、60億米ドルを調達し、同社の評価額を500億米ドルに引き上げたことを発表しました。

参考文献:

https://iot-analytics.com/ai-2024-10-most-notable-stories